阅读:0

听报道

有人说中国债券市场年初以来就是一潭死水,上不去,下不来,特别是利率债,就像下面十年期国债收益率低不过2.7%,高没到3.0%,大家都习惯于过去两年的大潮了,这区区30bp静如死水。

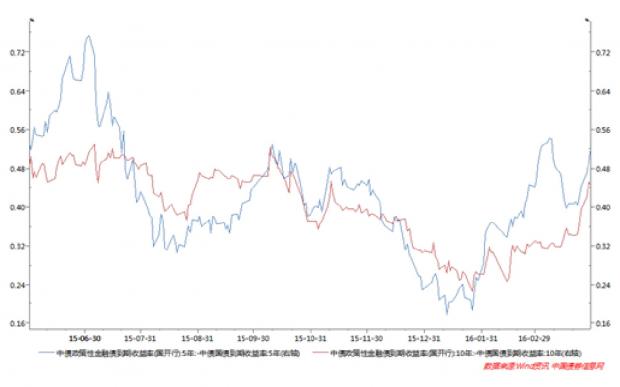

但其实利率债内部暗流涌动,交易力量主导的国开债与投资价值相对更好的国债之间的利差,已经从2月初起就开始持续上升,这表示安静的潭水下面,实际上是投资配置需求上升,而交易盘正在后退,国债期货市场中的IRR也在2月份大幅下降转入负值,交易多头气氛都开始退却,但是3月30日TF1606价格还创了个新高。市场是不是很有意思,有没有嗅到什么机会?

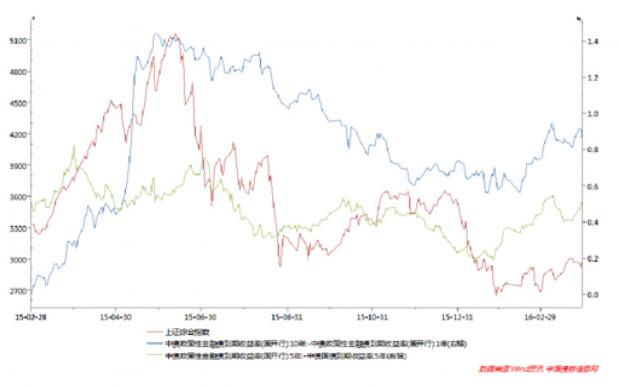

要说这利率债的交易盘有多厉害,你看5年国开-国债利差、10-1国开债利差与上证综指摆在一起,会不会嘴巴也闭不上呢?2015年二季度以来的趋势服帖的在一起啊!甚至5年国开-国债利差在还有点领先,难道债券交易员每天都在盯着股指做债么?

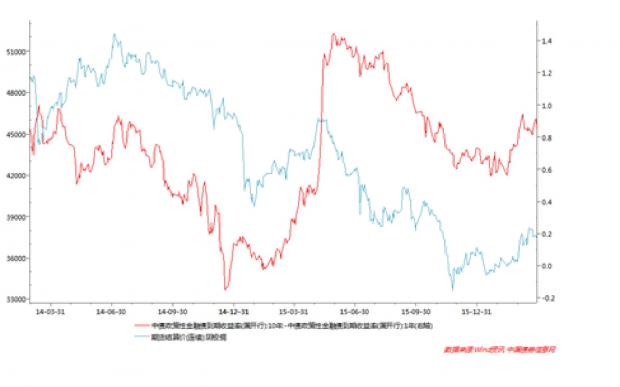

还不仅仅是股指,把10-1国开债利差拿过来,旁边配着铜价,再看最近这两年的几次大波浪,是不是又共振海啸迸发?关键的是2月初,债券利差、商品价格、股指所有的指标都已经指示经济增速要有点起色了,边际上!

而直到3月1日,最早发布的2月宏观数据制造业PMI还是仅有49,比1月低0.4,是不是说经济还要下滑呢?满拧。所以宏观数据非常不适合判断拐点,市场早就告诉你经济增速边际上要企稳了。宏观数据的重要性来自于它的逻辑,如果没有框架处理宏观信息,就盯着市场得了。还得嘱咐一句,别总拿着最近几个月的数据,判断未来三五年的事儿,这世界不是边际趋势外推形成的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}