英国脱欧再次让金融市场为之战栗,市场的短期波动率几乎达到了2008年雷曼破产的水平,交易量数倍增长。在公投前几日,数千亿美元曾被边际上只有几十万美元的博彩结果牵着走,在这场资本与民主的游戏中,最终资本还是被戏弄了,在投票当日,形势急剧反转,最终结果与大部分前日博彩结果恰恰相反,在一片混乱之中,黄金再次成为避险明星,在盘中最高涨幅达8.7%。

一、黄金作为避险工具的表现是不稳定的

都说黄金是避险资产,那么请问黄金避的是什么险呢?最为直接的一种是市场情绪的集中爆发,常常是因为某种事件超出市场预期所致,也就我们常说的“黑天鹅事件”,此种风险的爆发是急剧而快速的,但往往持续时间不长;破坏性更大的风险是流动性风险,这常常会导致金融危机的发生,而由于黄金已经丧失通货支付功能,因此,一旦爆发了流动性风险,市场会追逐现金,黄金也会被抛售。2008年雷曼破产的恰恰是个好例子,市场之前并未预期到雷曼将会破产,宣布当日黄金暴涨10.8%,而之后的一个月,黄金价格却下跌了16%。如果你把黄金当做应对市场恐慌的避险资产,那么它的价值就只在市场恐慌的那个月内,从这个角度上看,黄金算的上交易性避险资产,但如果向长期持有黄金可就不是这个避险逻辑了。

根据尹力博发表在《国际金融研究》上的文章,实证研究表明,黄金价格和交易量与政策不确定性和股票不确定性的相关关系随时间变化,正负相关交替出现,在1988年、1997年、2000年三次金融市场巨震中都表现出避险资产的特征,而在2008年金融危机之后,黄金作为对冲股票市场动荡的观点不再成立。

二、黄金价格的长期趋势由美元实际利率决定

黄金价格的长期趋势如何呢?实际上,黄金在2016年第一季度已经夺得了表现最好的大类资产冠军奖杯,成为2016年最吸引眼球的资产。回顾一下历史,最近三十年,黄金的表现似乎还不错,1970年以来,以美元标价的黄金价格上涨了32.7倍,平均年化收益率10.6%,略高于30年期国债约8%-9%的收益率,也高于美股标普500总收益指数的年化收益率10.2%,那么,黄金是不是仍值得长期持有,做传家宝呢?

在大众深深的潜意识层面,黄金是硬通货,站在各央行管理的“不兑现货币”的反面,在各家央行大肆印钱的环境下,纸币泛滥,黄金似乎应该是表现最为坚挺的资产,那为什么金价又从2013年就开始下跌,并连续下跌了三年呢?要知道,在这段时间里美联储、欧洲央行和日本央行都在加大量化宽松的力度。

影响金价的决定性因素是什么?直观来看,是美元汇率,美元作为标价基础,美元汇率应该与金价负相关,没错,如果仅仅看3-5年,金价与美元汇率的波动是非常密切的负相关,以30年的跨度来看,美元指数也与金价显著负相关,但问题也很明显,汇率是个相对价格,如果看美元对一揽子发达市场货币的汇率,在最近的三十年里是逐渐贬值的,在1975年至2016年期间,美元对主要货币指数贬值了12%,且与黄金价格波动的负相关关系非常显著,但是,对更大范围的,以与美国贸易量加权的一揽子货币而言,美元却是升值的,在1975年至2016年期间,美元广义指数上涨了260%,其与黄金价格的趋势却是同向的。所以,美元汇率的涨跌可能在短期内并无异议,但是放在数十年的历史长河中,美元是涨是跌还真是没那么简单。

图1:对主要货币美元指数与广义美元指数

如果我们仅看美元对主要货币的汇率指数,笔者计量统计的结果是:美元指数在长达数年的月度数据序列中,仍然是黄金价格最好的解释量,但放在数十年的时间跨度上,美元指数的解释效果不如长期实际利率,这里请注意,依然是美国的长期实际利率,与欧洲、日本、新兴市场的长期实际利率都不同。

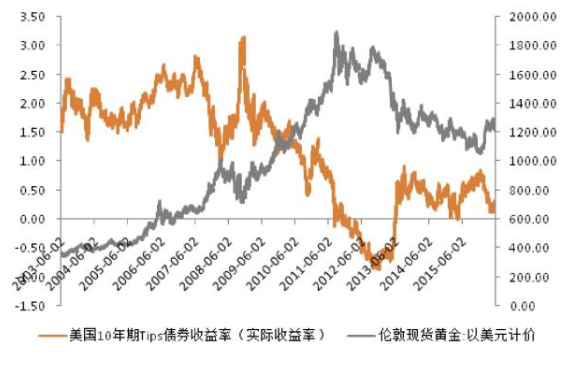

图2:美国长期实际利率与黄金价格

长期实际利率是长期国债利率与预期通胀率之差,美国通胀保值国债TIPS已经使得美国长期实际利率可以直接观测,即为美国长期TIPS债券收益率,这一收益率与黄金价格有非常显著的负相关关系,但不足的是它诞生的太晚,时间序列仅从上世纪末开始,如果追溯到三十年前依然需要用名义利率和通胀率之差这样不严谨的办法计量,不过结果依然是非常显著的负相关,如果改进为隐马尔科夫模型,加入一阶自回归量后,实际利率模型对黄金价格的解释力更高。这一经济意义也很容易理解,由于黄金是一种没有利息收入的商品类资产,持有黄金而非货币资产的机会成本就是名义利率与通胀率之差,所以黄金的波动与实际利率波动呈现出显著的负相关关系。

三、黄金价格的趋势与美国经济的相对位置密切相关

现在,追问黄金价格趋势的问题转化为:什么决定实际利率的趋势?这依然是富有争议的题目,大量对实际利率的研究建立在储蓄与投资平衡的逻辑之上,认为资金的供需“储蓄与投资”决定了资金的价格“利率”,这在原理上很容易理解。但是,储蓄和投资都是在一定利率水平下形成的事后结果,很难有准确的预期。

我们不妨换一个角度思考这个问题,美元目前仍是全球交易量最大的货币,也是其它资产的定价锚,而美元本身是没有锚的,美元作为国际货币,美联储作为“全球央行”而其货币政策目标却是面相美国内部的,这个根本冲突配合国际借贷周期就造成了:当美国经济相对其它经济体较差的时候,美联储倾向于执行偏宽松的货币政策,此时的实际利率就会偏低,20世纪70年代和2001年到2008年就是这样的环境,此时黄金是持续的牛市;而当美国经济相对于其它经济体更好时,美联储倾向于执行偏紧的货币政策,这里的偏紧和偏松均是相对于经济基本面和通胀水平的,因此在美国经济相对较好时,美元会较强,实际利率也会偏高,黄金价格就会出现下跌,20世纪90年代就是这样的环境。所以决定黄金价格的并不是纸币是否滥发,而是美元的实际利率,这很大程度上受到美国经济优势是否上升的影响。

从趋势的角度看,当前美国经济引领全球资产负债表修复,制造业的竞争力正在恢复,经常项目赤字缩减,趋势上看美元将会偏强,实际利率也会逐步回升,当然,实际利率的回升既有可能是美国利率上升造成的,也有可能是经济陷入通缩造成的。从短周期的角度来看,美国正处于一个轻微的衰退期,这个衰退期中,美国长期利率下行遇到大宗商品价格回升,实际利率有明显下降,这是今年黄金牛市的核心支撑,一旦美国这个衰退期结束,黄金仍将面临压力。未来两年内,黄金更多的是一个交易型工具,长期持有未必能有好的收益。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}