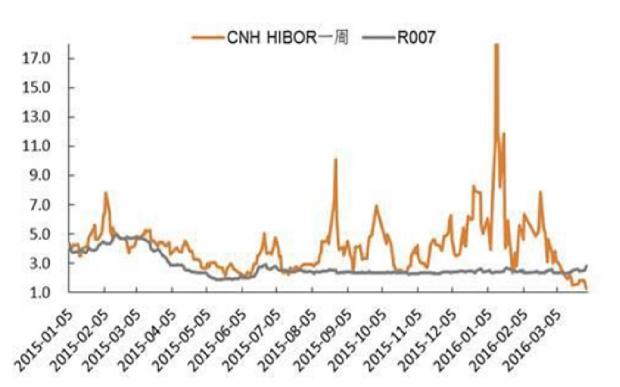

昨日一则离岸市场人民币隔夜回购进入负利率的新闻,深深的伤害了银行间市场小伙伴的耳朵,当然那个刺激的利率不过是季末缴存准的扭曲结果,但你需要关注的趋势其实也早已发生变化,3月初离岸市场7天CNH Hibor就开始低于在岸市场的R007,还是“大幅的”,幅度超过1个百分点。

当在岸市场的资金交易员挣扎在银行间市场,跪求各路资金却遭"非银"对待之时, 那个去年曾被蹂躏半年多的离岸市场却迎来了一浪又一浪的钱潮。

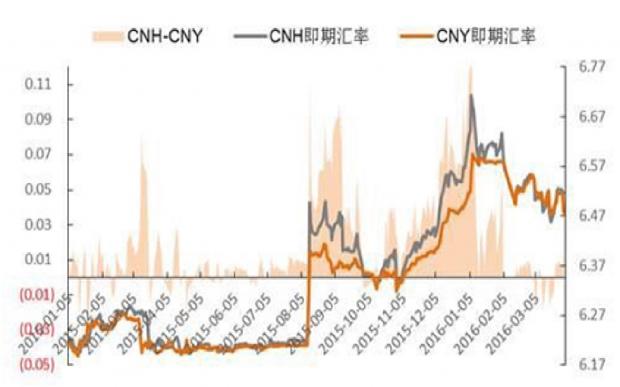

还不止是钱多,而且2015年曾经持续一年的离岸人民币对美元汇率低于在岸,在今年3月份也出现了反转倒挂。

离岸市场的利率是怎么突然变低的?第一个大红花要送给给央妈,他老人家消灭了大股人民币空头投机力量,体现市场预期的1年期美元兑人民币汇率隐含波动率已经从2月份的高点,回落到去年9月份左右的水平(当然这个绝对水平依然是比较高的,这个隐含波动率可以理解为市场预期未来一年美元兑人民币汇率的1个标准差的置信位置在目前水平+-7%左右),1月份曾经被狙击的港币从弱方也回到了强方。没有了空头,谁还在离岸市场那么贵的借人民币呢?

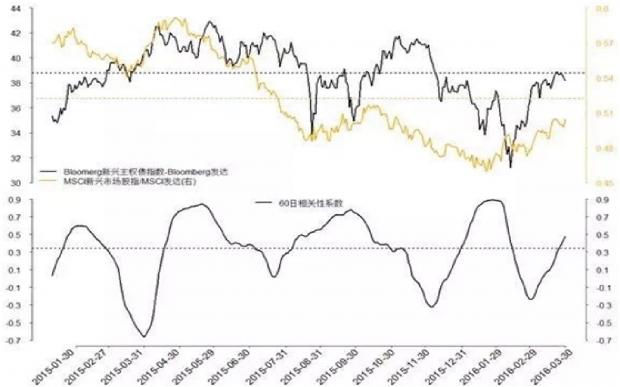

此外,2月份全球金融市场出现了资金向新兴市场回流的态势,新兴市场债券、货币、股票相对发达市场的收益都出现了明显回升,新兴市场货币汇率普遍反弹,MSCI新兴市场货币指数反弹了6%以上,所以人民币的回暖并不是独一份儿。

现在你可以理解为什么最近外资银行最近有钱任性买国债了吧,能够拿到那边的资金成本或者是客盘是多么令人羡慕的事啊。当离岸利率高的时候,由于部分管制,资金很难出去套利,而当离岸利率相对低的时候,资金回归方向的套利难度很低,于是各种创新产品渐渐萌芽在银行间市场。不过,这次离岸市场的便宜钱可能未必会一直便宜下去,未来的关键还是看美元。

难道人民币又重归升值通道了吗?如果我们看USDCNH swap curve的形态可能就没这么乐观了,在2月份以来人民币的反弹中,美元对人民币的升水并非是平行下移的,而是以1-2年为轴点增陡的,1年以内的升水下降,而1年以上的升水还在上升。(请自行理解)

昨天外管局正好公布了2015年国际收支和外债数据,在国际收支平衡表中,经常项目盈余高达3300亿美元,这几乎达到了2007年的水平,而从每月公布的经常项目项下银行代客涉外收支差额来计算却是流出1225亿,并且在2016年的前两个月里,这个科目依然有250亿美元左右的流出,速度和去年11月的水平相近。(同样请自行理解)

外债余额有点出乎意料,2015年末的外债余额依然高达1.4万亿美元,近较历史峰值2015年1季度末下降了2600亿美元,结构上看,下降的贡献主要来自于短期债务,而长期债务几乎没有下降。结合人民币市场的情况,短期债务的下降很容易理解,而中长期债务看上去调整的依然很慢,也许有融资主体结构性的转换。

2016.4.1 早

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}