中国债市牛市已经持续了近三个季度,信用债市场的平均投资收益达到10%。稍稍增加些杠杆,本轮牛市的投资收益率达到20%以上并不困难。2008年后,三轮比较显著的信用债牛市的持续时间都在2-3个季度,每一轮牛市信用债市场平均收益率一般都在10%-15%,这一次牛市能超过前两次牛市的涨幅么?从信用债利率的绝对水平看,当前5年期AA级企业债低于贷款基准利率1.2个百分点,相当于在基准利率上打了8折,企业发债融资的冲动很强,这样低的融资成本能维持多久?从债券投资的资金成本看,5、6月份3%以下的回购利率已经抬升到3%-4%,债券投资的息差收入已经低的可怜,如果把息差水平作为类似股票市场市盈率,相较各自的历史波动来看,现在的债市估值大概相当于上证综指4500至5000点时的估值水平。高处不胜寒,现在或许是投资者重新审视债券投资的时候了。

长期趋势由于难以直接提供超额收益而常常被资产管理者忽视,但由于其较高的确定性常常能避免投资犯大的失误。

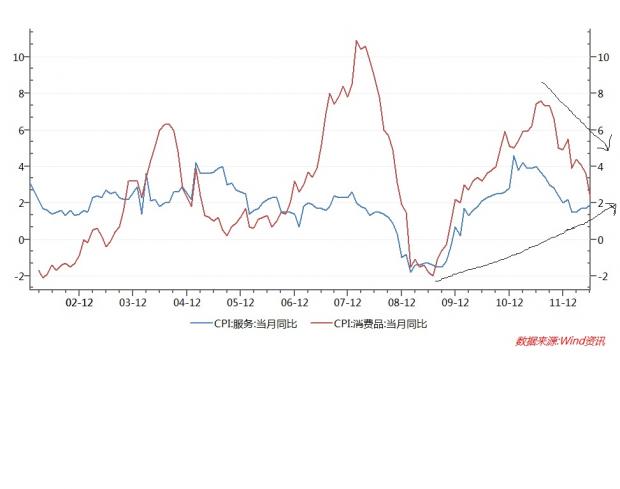

在这里谈谈对债市影响较大的三个长期趋势。第一是经济的潜在增长速度下行与通胀趋势上行相伴而生。这不是说中国的经济增长速度持续下降或者通胀持续上升,而是指当经济增速上行时,通胀上升幅度较大,而经济增速下降时,通胀下降幅度较小,从长期趋势上看就是经济增速下降与通胀上升并存,这将在长期内压缩期限利差。二季度以来中国的整体CPI明显下降,但消费品CPI大幅下降与服务CPI触底回升并存, 本轮服务CPI同比增幅的底部高达1.5%,这比上一周期底部-1.8%高出了3.3个百分点,实际上,上一周期服务CPI同比增幅的顶部也才在2%附近,这表明中国通胀的长期趋势是抬升的,这一点在二季度以来房租的快速上涨中也能体现出来。

GDP增速的下降将令企业营业收入增速下滑,从而压制资产周转率的提升,企业股本回报率的提高只能更加依赖毛利率和杠杆率的提升,如果依靠加杠杆提升投资回报,则企业会越来越依赖外部融资,而通胀的趋势性上升常常引发央行流动性调控,外部融资的波动性会显著增加,对外部融资依赖性强的企业的信用情况会产生巨大的波动。对于债券市场而言,信用利差的波动会因为流动性调控和信用事件的冲击而产生较大波动。

第二个比较明确的长期趋势是中国的资金成本将越来越贵。国际收支盈余显著下降使得新增基础货币下降,流动性的产生将更加依赖于金融体系,而利率市场化提高了金融机构的资金成本,通胀趋势性上升也使得流动性调控易紧难松,这意味着利率的长期趋势是上行而不是下降。

第三个长期趋势是中国金融体系正在从以银行为主导的间接融资向以市场为主导的直接融资转变,市场融资是对信息高度敏感的,也有明显的从众心态,市场融资的波动性明显强于银行融资,且结构性的调控更难,更多的信用主体会令债券市场的波动性明显增加,信用债利率将更加离散化,未来三年内,中国债市上可能出现一大批20%-30%收益率的债券。

从以上三个长期趋势来看,未来债券市场将经历短期利率趋势性上升、信用利差波动性增加的长期过程。信用套利提供的回报将显著超过期限套利,策略性的研究配合灵活的仓位调整带来的收益将远远超过传统的投资配置。

(上文部分内容发表于财新新世纪周刊,2012年第27期)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}