在本轮的货币政策调控中,中国已经下调两次存贷款基准利率、三次下调存款准备金率,中国的货币金融环境宽松了么,是否足够宽松?这个问题从不同的角度看会得到不同的答案。

从银行间市场来看,流动性已经非常宽松,3个月Shibor跌至3.7%,已经较去年高点下跌了2.6个百分点,AAA级企业发债融资,5年期的资金成本也仅有4.5%,6个月票据直贴利率跌至5.9%左右,较去年高点回落了9个百分点。银行理财和货币市场基金的收益率都出现了明显下降。

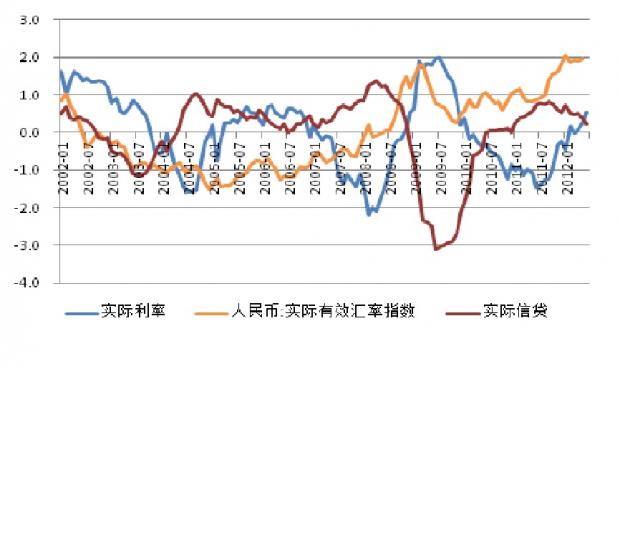

但是,从宏观层面上看当前中国的货币金融环境则并非这么宽松。较为常用的描述经济体金融条件宽松程度的指标主要有实际利率、实际有效汇率、实际信贷增幅,我们把前十年这三个指标分别标准化后做一比较,可以发现,实际利率比历史均值略高,但属于正常波动范围内,实际信贷增长正在慢慢回升,向历史均值靠拢,而人民币实际有效汇率持续上升,并创出新高,综合这三个指标来看,中国金融条件的紧缩程度在历史均值以上,而经济增长速度却远低于历史均值,这表明,中国金融条件在货币政策放松后依然过紧,而引发金融条件过紧的主要因素在于人民币汇率,这主要是人民币汇率缺乏弹性,而美元汇率不断升值造成的。

2009年金融危机后,同样出现了人民币实际有效汇率大幅升值的情况,相应金融条件出现紧缩,但由于当时信贷的暴增,抵消了人民币实际有效汇率和利率的显著上升,使得整体金融环境趋于宽松,但是2012年信贷增速回升幅度很小,难以抵消人民币实际汇率升值造成的金融紧缩,使得整体金融环境偏紧。

注:越高表明金融条件越紧缩

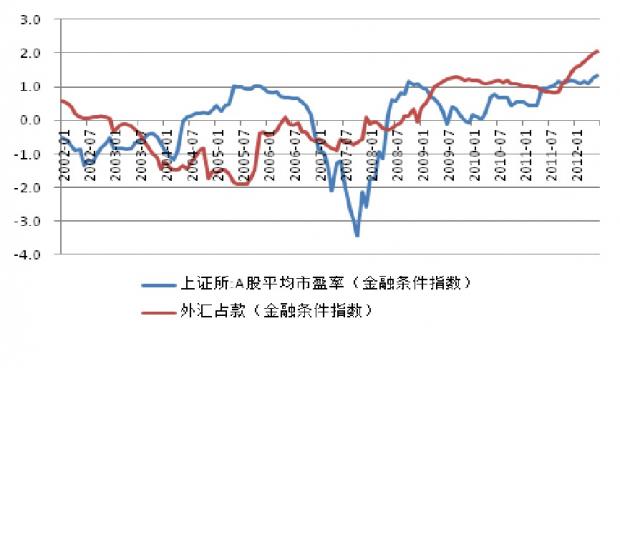

以上三个指标是央行可以影响的,笔者还选用了两个对金融环境产生明显影响,但央行难以影响的指标,一个是外汇占款增速,另一个是A股市盈率,前一个指标可以代表央行新发基础货币的增速,基础货币的增速高表明大量机会成本低、流动性高的货币在快速增长,这近似于黄金大发现对17世纪欧洲经济的影响,推升总需求,推高资产价格,引发长达百年之久的“价格革命”,如果基础货币增速降低则会给经济的增长带来压力,对资产价格也有不利的影响,非常不幸的是,当前中国正在经历极低的新发货币的增长,现在的增速较前十年的平均值低近两个标准差,这表明这项指标引发的金融条件明显紧缩,欲维持同样幅度的存款增长难度加大,成本提高;而反应实体经济股权融资宽松程度的A股市盈率也处于极低的水平,较前十年均值低1.3个标准差。以上两个央行难以直接影响的股权融资和基础货币增速指标也反映出当前国内金融条件相当紧张。

银行间市场流动性宽裕却难以传导至实体经济,主要是债券市场不够发达造成的,尽管今年债券市场推出的新工具已经把市场的外延扩展到中小企业融资,但其发行规模和市场的成熟程度都限制了流动性的传导,快速的提高实体经济的流动性很大程度上依然依赖于银行信贷。

从微观层面看,企业面临的货币金融环境则更加分化和严峻,大量担保公司和地下金融组织的退出对中小企业融资构成了直接冲击,而其主营业务景气程度的下滑更令其被排斥在主流金融体系之外。从典当到小额信贷再到信托融资,从中小企业私募债到中期票据再到银行贷款,看上去金融体系已经相当有层次,但从原来基于人情和互保关系的地下金融体系到正规金融体系需要相当长的适应过程。中小企业将面临相当痛苦的信用紧缩过程。

此外,对房地产市场的调控使得原本从其它行业聚集来的资金链受到了显著冲击,由于房地产市场的高回报率,前期各路资金涌入,很多资金是融资所得,一旦回款不畅资金链就有断裂的风险,进而影响资金链的上游,比如,钢材贸易融资资金链断裂与房地产资金回流不畅就有密切的关系,还有很多行业面临这样的风险,继续加大房地产调控力度不但对房地产市场产生影响,也会加剧地下资金链锻炼的程度,这种金融冲击远远超过了房地产投资本身对经济的冲击。

整体来看,中国当前的货币金融环境相对于经济增速来看还是过紧,既有宏观调控方面的原因也有金融结构和外部环境变化的原因。宏观层面的主要矛盾在于人民币汇率弹性不足,外汇占款增速极低令企业更加依赖外部融资,货币政策仍有放松的空间,在汇率政策近期难有改变的制约下,除了下调存准维持银行体系内部较好的流动性外,行业监管政策放松更有实际意义,其解放出的资产负债表使得银行信贷投放不再是无本之木;而银行间宽裕的流动性难以快速向实体经济流动在于债券市场不够发达,应让更多企业可以通过发行债券融资;微观层面中小企业感受到的流动性紧缩则是旧的微观金融结构已破,但新的金融机构尚未建立的结果。

(本文部分曾刊载于证券市场周刊)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}