中国经济进入资本回报的黑夜

”美国的金融危机,美股却涨得好好的,中国A股反而跌得这么惨?好像中国的危机比美国更深重似的”这是笔者今年以来最经常听到的疑问。中国上证综指与美国标普500指数都在2007年10月触顶,但经过近5年的调整,标普500指数仅较峰值下跌了10%,而上证综指却跌去了65%;美国GDP年同比增幅从3%深跌而又回升到2.2%,而中国经济增速几乎拦腰截断,GDP年同比增幅从15%跌至7.6%。中国尽管实施了名为4万亿实则超过10万亿的经济刺激,但似乎远没有美国量化宽松的效果好。这是何故,难道真的意味着中国经济已在崩溃边缘?

中美经济就像镜子中的影像,上一个十年美国经济增速高涨主要受到房地产等不可贸易部门的拉动,需求并未拉动国内产能快速扩张,更多拉动了对国外商品的需求,当时私人部门对设备和软件的投资增速在最高时也仅达到10%左右,较前一个周期顶峰增速低5个百分点,产能利用率也较前一个周期高峰时低5个百分点,而失业率却降低至4.5%左右,接近前一周期的最好水平,收入的分配自然偏向于居民而非资本,同时国际收支经常项目赤字开始大幅增加。

中国作为美国经济的镜像,恰恰感受到外需的快速增长,制造业产能急速扩张,央行调查的5000家工业企业固定资产余额的增长速度翻倍上升,从2002年的5%-6%左右到2007年提升到13%-14%,但就在产能快速扩张的2006年至2007年,劳动力市场的平衡也并未被打破,求人倍率一直稳定在0.96-0.98,居民收入上升速度低于GDP增速,收入分配有利于资本,于此期间,中国赢得了巨额国际收支盈余,由于中国实行的货币发行制度实际上是以国际收支盈余为抵押被动发行货币,高国际收支盈余意味着高流动性,这样中国的股票资产享受了高需求对投资回报的提升、对资本有利的分配格局和过剩流动性带来的估值推升。在此期间,标普500指数上升了90%,而上证综指飙升了360%。

“福兮,祸之所伏”。当总需求热潮退去后,一切开始逆转,总需求大踏步下降使得中国企业营业收入增速快速下降,中国在上一轮积累的产能成为累赘,特别是在2009年大规模经济刺激后,2011年制造业产能甚至还出现了加速扩张,这加剧了产能过剩的程度,与此同时,劳动力市场明显趋紧,求人倍率已经达到1.05以上,收入分配格局开始有利于居民而不利于资本,在此期间,中国国际收支盈余快速消失,流动性由过剩到紧缩,估值水平显著下降。所有支持中国股市因素全部转为负面。

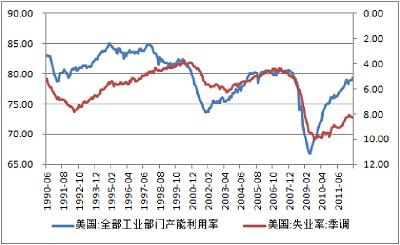

而美国方面的因素开始变得积极,GDP温和回升伴随经常项目赤字缩减至最深时一半的水平,这意味着总需求的回升更多拉动了国内生产部门,工业部门的产能利用率回升至上一周期顶峰时的水平,而失业率还在8%-8.5%的高位,这意味着分配格局有利于资本,这样美国的资本回报提升很快,同时又有外部资金回流,股市自然大好。

以上文的角度解释中国股市的糟糕表现,可以看出股市大跌并非预示着中国经济将崩溃,那么中国经济的前景如何?资本回报是否已经触底?

当前中国经济仍有两个方向可选。如果政府采取加大投资维持经济增速稳定的政策,那么政府主导投资需要大幅上升以弥补民间投资增速的下降,当前民间投资增速还在25%左右,下行空间可能有10至15个百分点,这需要政府主导投资上升15至20个百分点才能对冲,即目前10%-15%的增速需上升到25%至35%的高水平,这已经达到了2009年实行经济刺激时政府主导投资上升的总量,这意味着如果意图维持固定资产投资增速稳定,政府就必须执行第二个“4万亿”刺激计划。这将使得政府资产负债表恶化,换来企业投资回报的喘息空间。

如果政策对经济下滑并不作为,那么我们看到经济将在去库存的循环中完成去产能化的过程,第一个过程是企业营业收入下降主导企业利润增速下降,而后是利润率下滑主导企业利润进一步下降,逼迫一部分产能退出市场,这将导致企业减杠杆和银行不良贷款剧增。

当前工业增加值增速、产销率均降低至2001-2002年的水平,利润率还未下降至2002年的水平,工业企业固定资产增速也较2002年高5个百分点,可见工业企业去产能化还仅仅是开始。并且,尽管2002年名义GDP增速与当前相当,但那时的居民可支配收入增长速度仅有10%,比现在低5个百分点左右,那时的银行业利润也并未有20%以上的增长速度,收入分配格局依然不利于资本,可见中国产能周期的位置决定了经济的调整尚未结束。

最有可能的实际情况是介于以上两种情景之间的,即政策有限作为,固定资产投资增速稳中温和下滑到15%-20%的水平,经济增速可能在低位企稳,企业不是减杠杆,反而是加杠杆,并越来越依赖于外部融资,分配结构使得债权人较股东更有利,债权类投资将较股权类更有利。

(本文节选曾发表在《财新新世纪周刊》2012年第36期)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}