争论多年的“利率市场化”已经让很多市场经验失灵,主流的观点认为利率市场化会全面推升利率,似乎利率已经没有锚了。宽松的货币市场资金面下,长期利率却依然很高,争论者一面宣称同业业务对长期资金依然渴求,非证券投资类信托利率在1季度还出现了上行,另一面市场对未来的资金面担忧依然存在,城投债却再遭疯抢。我们看到固定收益市场中的定价逻辑似乎被利率市场化搅得一片混乱。

其实,利率市场化过程中的利率定价有着完整的逻辑。只有把包括“存贷款市场、非标市场、债券市场、票据市场、货币市场等”展开成一幅完整的固定收益市场图卷才能看清这一定价体系,而穿梭于这些市场的主体也不能被忽视,他们正是形形色色的机构,企业甚至个人,这样就构成了一幅完整的固定收益市场“清明上河图“。

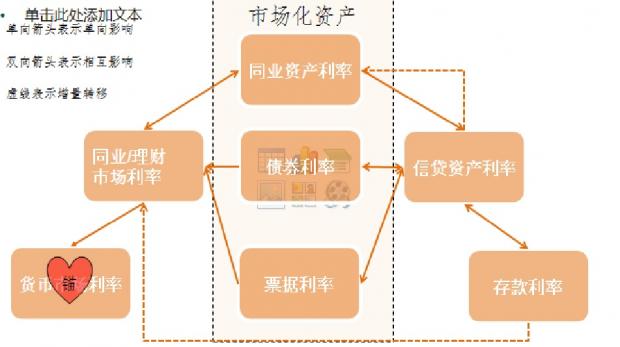

所谓“利率市场化”,就是利率由管制向市场转变的过程,在这一过程中就存在两个定价体系,管制利率体系和市场化利率体系。在管制利率体系中,银行通过存贷款市场配置资金,银行通过吸收存款来获得资金,存款利率由于有上限管制,其管制程度较重,银行通过发放贷款获得资产,贷款利率上浮已基本放开,信贷市场可以自行议价确定利率,但由于信贷市场利率常常是基准利率上浮或下浮一定比例,所以基准利率依然对信贷市场有较大的影响力,所以,信贷市场可以算是半市场化的,这可以从上浮贷款占比行在年度内出现5个百分点以上的明显变化看出。

另一个利率体系是市场化利率,这个体系的资金主要在货币市场定价,一个月以内的资金主要在回购拆借市场交易,其利率趋势基本由央行引导确定,一个月以上资金主要在同业资金市场(金融机构间)和理财市场(金融机构与客户)上交易,其利率由市场结合短期利率和资金供需情况自行定价,同业资金利率和理财产品预期收益率的历史波动情况高度一致,由此可以看出,二者在市场化利率定价体系中是高度连通的,二者的区别只不过是在金融机构的表内还是表外发生;市场化利率体系的资产主要是债券、票据和信托受益权等非标资产。从利率波动的角度看,与货币市场联动最密切的是债券市场和票据市场,其中票据市场还会受到信贷市场的影响,债券市场受到信贷市场影响较小,而信托受益权利率与信贷市场利率同步波动明显,只有在货币市场波动剧烈的时候,信托利率才会表现出受到货币市场影响的迹象,可以说信托贷款利率也是半市场化的。

管制利率体系与市场化利率体系是如何对接并相互影响的呢?这本质上就是利率市场化的过程,实际上是一系列参与主体的套利活动推动的。从资金端来看,“各种宝”把原来的管制利率体系下的银行活期存款搬运至市场化的同业利率,银行资产管理业务把原来管制利率体系下的银行存款转化成理财资金,由于存款利率管制较强,套利活动主要推动了管制体系下资金来源向市场体系下资金来源量的转化,二者价差并未出现趋势性缩窄的迹象。

从资产端来看,优质企业受到低利率的吸引,采取发债偿还贷款,这让债券逐步替代部分贷款,信贷受限的企业受到融资便利的吸引,通过非标业务融资。债券的定价与货币市场联动较多,而信托利率与信贷利率联动较多,债券和信托利率波动规律的不同原因主要在于债券有二级市场,二级市场定价信号超过了一级市场,而信托缺少二级市场,一级市场定价为主,这个市场主要是和企业议价,企业融资定价多会参考相应贷款融资成本,故信托和贷款利率出现了联动。

利率市场化进程需要套利活动的推动,而套利活动的动力来源于价差,2010年之前,同业利率与存款利率相差很小,套利活动并不剧烈,2011年后,二者价差持续增加,那时候还没有“各种宝”,但银行活期存款占比依然出现了持续的下降。因此,套利产品是价格接受者而不是制定者,市场化利率的抬升才是利率上升的根本原因,短期资金利率上升趋势非常明显,表面上看是央行推动的,实际上是中国国际收支盈余下降,储蓄率降低导致的。宏观环境变化导致了存款少增和融资需求旺盛的趋势性变化,央行只是影响了节奏和波动程度。

在市场化利率体系里,1个月以内货币市场利率是锚,3个月及以上同业资金利率主要受到短期利率及其预期的影响,又在趋势上受到资产端供需的影响。实质上形成了类似发达经济体的基准收益率曲线,只是这条曲线还缺乏较长期限的基准。资金利率对债券和票据市场影响是决定性的,半市场化的信贷资产利率和信托收益率同步波动,信托收益率也会受到较大幅度货币市场利率的影响,但远不及债券市场那么明显。

市场的动态是通过各种参与主体的活动驱动的,银行作为固定收益市场最大的参与主体,其资金来源在利率市场化过程中会发生结构性变化,在此过程中,银行的平均资金成本的确会逐步上升,但牵引利率上行的并非利率市场化本身,而是较高市场化利率。因此,我们不能说利率市场化会推高货币市场利率,同业资金利率在中期内也主要是受资金面及其预期的影响,长期趋势会受到有效融资需求的影响。对于市场化利率的资金面我们更应该关注的是央行和基本面。

银行平均资金成本的上升是否能完全传导至实体经济也是值得商榷的,这取决于银行与实体经济融资供需的相对关系。去年下半年银行在同业业务上主要拉长了负债期限,这使得长期资金昂贵,而实体经济利率并未跟随上升,今年以来对实体经济融资收缩较快,在资金面宽裕的环境下,信托收益率反而出现了上升。

从趋势上看,管制利率市场的资产和资金将继续向市场化体系转移,那些依赖管制利率体系的利率将继续受到显著的市场化冲击,而原本就已经充分市场化的主体和利率则受到利率市场化影响小的多。

删节版刊载于《财新新世纪周刊》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}