——以美元汇率为例,看基本面与多空部位的交互反馈

市场犹如一只情绪化的怪兽,由交易者创造,也吞噬着交易者。那些刺激着交易者的新信息不断冲击着市场,但却常常出现“明显超出预期的利好不涨、利空不跌”的奇怪现象,有些时候这一奇怪现象能持续相当长一段时间,“是不是我们遗漏了什么信息?价格为什么明显偏离了基本面?甚至是完全的南辕北辙!”这时候,交易室里就会传出来“到底又出了什么事?”的惊叫,很多时候却再找不到遗漏了什么新信息的,最终只能让媒体捏几个貌似的理由以平复内心的不安。

市场的长期趋势大部分时候确实是各种基本面因素共同推动的,但市场有它自身的节奏,这一节奏是由买卖、多空交易决定的,并非市场的任何变化都与新信息的冲击有关。多空交易累积成多空部位,在近似存量博弈的市场里,如果把多空交易比作动能,而多空部位的累积就构成了势能,买入“动能”形成的多头部位转化为“势能”,未来可以通过释放“势能”转化为卖出“动能”,卖出“动能”形成的空头部位未来也可以通过释放“势能”转化为买入“动能”。势能和动能在不同的条件下相互转化就构成了市场价格涨跌的节奏,因此,了解市场主要部位所在对于掌握市场节奏而言就十分关键,就像高手打牌时普遍记牌,之后就能猜到对手中的牌,以提高胜率。当然,对于那些外部资金大量进出的市场,这样的节奏并非长期趋势的决定因素,因此,掌握好节奏,并配合基本面主导的趋势才能获得最好的策略。

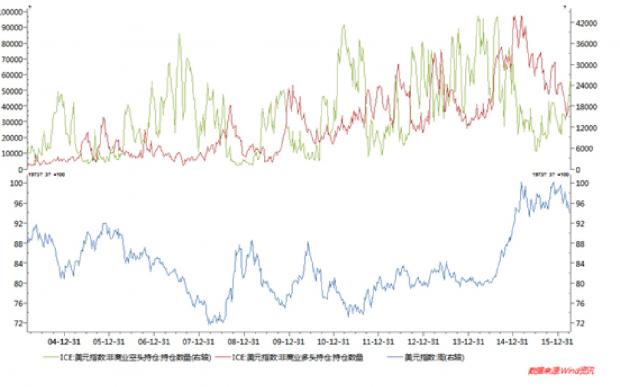

我们以2015以来市场分歧巨大的美元汇率为例,来看看市场多空部位与基本面是如何交互影响美元汇率的。我们以美元指数来代表美元汇率走势,以ICE交易的美元指数期货合约非商业持仓代表交易驱动的市场多空部位(整体的多空持仓一定是相等的,这里选择非商业持仓表示与投机者预期最相关的持仓部位)。

在2013年至2014年上半年,美元指数一直都呈现出小幅下跌后低位震荡的格局,在2013年下半年小幅下跌的过程中,多头平仓至较低水平,空头不断加仓导致价格下跌,到2014年上半年,空头仍在加仓,而多头不再退却,开始小幅加仓,此过程中美元汇率只是震荡,并未显著下跌,但空头持仓已处于历史高位,多头仓位却仍属低位,高仓位意味着空头动能已尽,空头持仓转换为多头力量的势能。

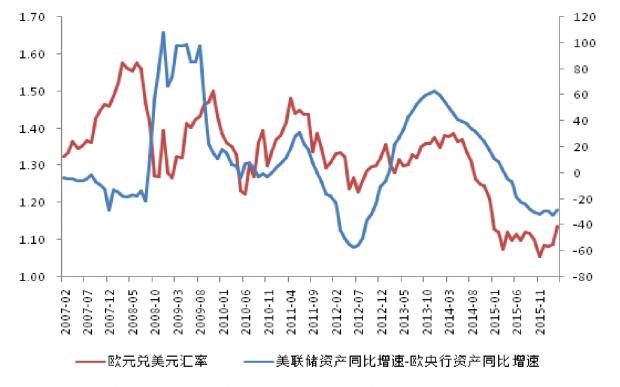

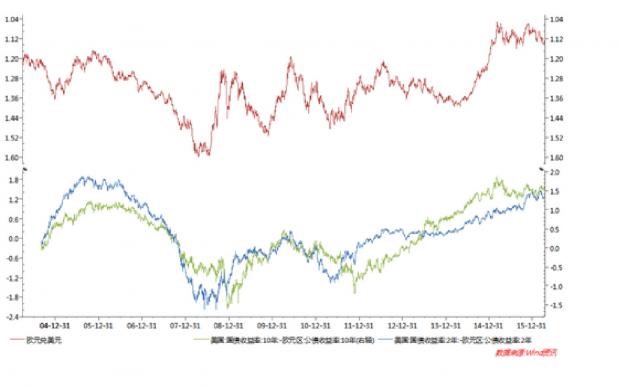

此时的基本面也早有变化,2014年初开始,美联储总资产增速与欧央行总资产差开始回落,这表明美联储印钱的速度相对于欧央行开始逐步降低,自然是有利于美元汇率走强,同时,美欧短期国债利差也脱离了之前盘整一年的平台拾级而上,美欧长期国债利差更是持续快速上升。可以看出,基本面自2014年初就开始有利于美元汇率上升,而市场的节奏让美元的趋势性突破拖后到了2014年6月。2014年上半年,多空持仓都在上升,在数个月后,空头认输平仓才使得美元迎来了快速上涨的行情, 2014年6月之后,美元指数仅用半年时间就从80飙升至100,暴涨25%,这一全球金融市场定价锚的暴涨令商品价格开启暴跌模式,新兴市场货币开始承受重压。2014年上半年基本面变化的积累与市场逐步达成一致相互交错,堪称一个完美的策略点。

图1:ICE美元指数期货非商业多空持仓与美元指数

图2:美联储与欧央行总资产相对增速与欧元汇率

图3:美欧利差与欧元汇率

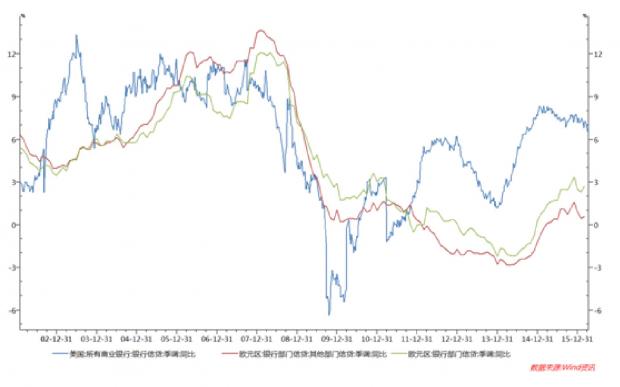

图4:美国银行信贷同比增速与欧元区银行信贷同比增速

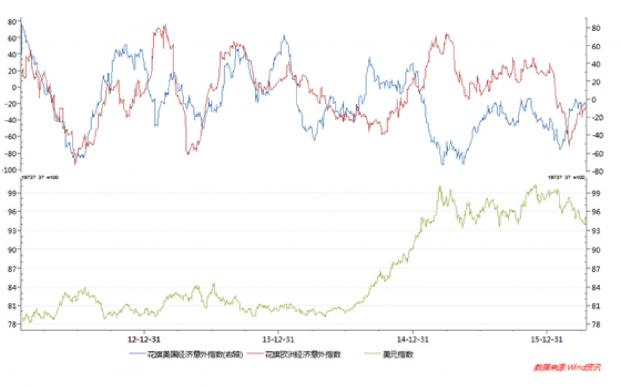

就在欧央行宣布扩大资产购买规模的2015年初,美元却停止了对欧元的升值,实际上整个2015年,欧央行资产扩张的速度都比美联储快20个百分点以上,“印刷”欧元的速度远超美元,欧元应该弱势才对,为什么迎来的却是长达一年多的强势盘整呢?这又与市场部位和预期有关,2015年初欧央行宣布加大QE令市场预期实现,美元多头部位此时已处于历史高位,上涨动能大量已转化为势能,美元处于易跌难涨的势能位置。并且,基本面开始悄无声息的变化:由于前期美元汇率的上涨已经给美国经济带来负面影响,花旗美国经济意外指数也在2015年初开始大幅下跌,并低于欧洲经济意外指数,这表明美国经济不及预期的程度逐步加深,基本面开始调整,而欧洲经济受到利率大幅下降、汇率贬值的激励,欧洲经济意外指数持续1年高于美国。在基本面的推动下,多头自2015年初开始获利了结,平仓退出,而空头在2015年上半年也在平仓退出,直至接近5年低点位置。多空部位都开始下降意味着市场缺乏方向感,震荡已成必然。

图5:花旗美国经济意外指数与花旗欧洲经济意外指数

到2015年下半年,市场对联储加息有强烈预期,而美元空头却开始加仓,美元汇率在12月中旬美联储加息前开启了下跌的趋势,“利多小涨、利空大跌”的非对称现象再次出现,可以看出多头动能不足,此时多头仅做了小小的挣扎,就在美联储加息后继续减仓, 至2016年4月份,多头持仓已与2014年初美元涨势启动前的谷底水平相近,空头部位上升接近峰值一半的水平。在这一过程中,美元弱势调整,市场对强势美元的预期已经消退。

当市场刚刚达成美元弱势的一致预期时,基本面又在2016年初开始悄悄发生变化,花旗美国经济意外指数开始反超欧洲,欧洲私人部门信贷增速再次开始放缓,欧央行于3月宣布扩大QE规模。为什么美元还是不涨,反而在欧央行宣布加大QE力度当天戏剧性的由涨转跌呢?那一周美元多头大幅度下降,而空头部位明显上升。

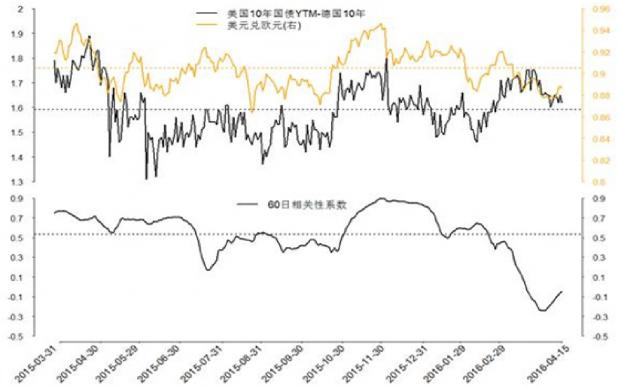

市场又被什么吸引走了?我们用欧元兑美元汇率和美德10年期国债利差的相关关系来分析市场关注的重点,美欧之间的利差、汇率和股指相对回报呈现出有趣的互补型动态相关关系,美元兑欧元汇率与美德利差一般而言都是正相关的,2015年4季度,汇率与利差正相关程度快速提高,美联储此时开始加息,这表示汇率市场当时更为关注利率前景,此时美元多空部位都出现了上升,这已经反映出市场分歧的加大,最终多头持续削减部位,空头部位提升,空开多平令美元汇率出现明显的下跌,多空部位的变化与当时的基本面是一致的。

而进入2016年后,汇率与利差的相关性持续下降,金融市场的避险情绪再次上升,美元汇率受到避险情绪的再度压制。直到3月初,汇率与利差的正相关性才得以小幅恢复,汇率的重心正在由避险情绪向基本面回复。空头部位逐步上升,而多头已降至较低水平,在此过程中,美元汇率仍有一跌。当空头力量大部分转化为势能后,直至多空部位都开始上升时,美元将重归强势,这也与基本面趋势相一致。美元汇率在下半年很可能有超预期的表现,请紧盯着多空部位的节奏与基本面的差异。

图6:美德利差与美元兑欧元汇率

由以上美元汇率案例可见:市场需要太多时间对过去的信息达成一致,而历史永远不会等待一致预期,预期一旦达成一致,当时的市场多空部位就已经反映出了预期,市场价格已经提前到位了,而此后,凡是与预期一致的,市场价格就反映迟钝,而与预期有差异的,价格就反应剧烈,市场价格的不对称反馈正是“现在的预期”与“未来的现实”的差距,他们永远不同步,这就是为什么一致预期几乎总是无法按时兑现的原因。

多空部位的变化节奏也是市场价格波浪演进的主因。很多市场现象都与多空仓位有关,比如,有的时候“盘久必跌”,有的时候“盘久必涨”,这实际上是由投资者仓位决定的,仓位高时,盘整一久,没有了赚钱效应,大家就会减仓观望,于是有“盘久必跌”;而仓位低时,盘整一久,大家看风险释放的差不多了,投资者就会加仓,于是有“盘久必涨”。再若,一波大牛市的尾声常常伴随着价格出现指数型急剧上涨,而成交量开始萎缩,这意味着空头已被消耗殆尽,而多头仓位已高,稍有负面冲击,多头仓位就会转化为空头动能,牛市将会由原来的多头自我了结。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}