如果说特朗普的当选是个意外,那么本次大选结束了美国的低利率环境就可以称得上是奇迹了。大选结束后短短的两周内,美国十年期国债利率上升了50-60bp,TIPS债券标识的实际利率也上涨了20-30bp,美债市场出现了崩盘式调整,几乎所有人都在惊呼全球利率趋势已经逆转,甚至持续了近三十年的全球实际利率下降趋势也即将逆转。国内债券市场在前有外部利率快速上升,后有紧张资金面的压迫下,利率也出现快速上涨,10年国债利率一个月上涨了30bp,一些交易员对美国利率的传导效应开始担忧,一些投资经理对通胀的传导担忧,而已经担忧了一年的“资产荒”,终于没人担忧了。

等等,我们先不要做传声筒,先看看究竟发生了什么。美联储即将加息并不是利率趋势走高的根本原因,2015年末,就在美联储加息之后,美国十年期国债利率从2.3%一路下跌到1.4%,而现在也才回升到了去年末的水平。分析利率走势,一定要从基本面分析开始。2015年之所以无法持续加息,且长期利率还是下降的,主要是美国正在经历一个库存周期下行阶段,经济增长并不支持利率上升,且金融业已经自发开始收紧信贷标准,联储无需加息。而美国库存周期的下行期在2016年2季度结束了,3季度起,美国经济开始小幅回升,三季度长期债券利率已经触底小幅回升,离岸美元市场甚至出现了流动性紧缩,所以,短周期的位置是支持美债利率上涨的,起点并非是特朗普当选。大选后急剧的调整当然与市场对特朗普政策的预期相关,简单概括,特朗普经济政策的导向是“基建、减税与重回金融自由化”,这不仅是有利于特朗普票仓阶层的政策,而几乎是谁也不得罪的政策口号,因为他可以快速提升短期总需求,各阶层似乎都会受益,但它毫无疑问会加剧财政赤字,也鼓励杠杆提升,是个寅吃牟粮的策略,如果能够确保执行,美国的联邦财政赤字可能会上升到GDP的5%以上。当你再仔细分析一下美国面临的约束,你会发现,美国的劳动力市场空间已经很小,婴儿潮出生的劳动力正在加速退休,包含最大范围失业情况的U6失业率也快降到上两个周期中最繁荣时的水平,刺激政策还没开始,平均周薪增速就已经超过2.5%。

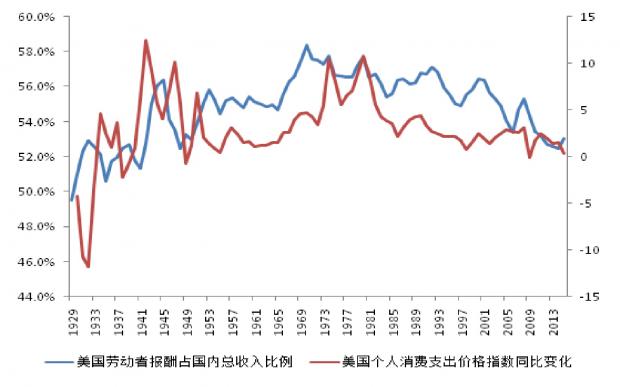

从更长的趋势上来看,美国劳动者报酬占国内收入的比例从20世纪70年代后就一路下滑,从58%下滑到52%,在此期间,资本获得的净经营性盈余占比从20%提高到25%。劳动力在分配结构中地位持续下降,资本获得更好的分配地位,这也是特朗普上台的经济基础,我们还可以发现,劳动者报酬占比与核心通胀水平乃至实际利率趋势密切相关,这三个重要的宏观变量长期趋势的转折点都发生在70年代的最后五年。这种现象的经济意义也容易理解,当劳动者获得的产出分配较高时,需求相对供给就更强一些,容易造成通胀,各种实证研究表明,20世纪80年代,美国婴儿潮人口高峰开始进入劳动力市场,劳动力供给开始明显增加,通胀冲击下降放松了货币政策约束,名义利率驱动实际利率下行,90年代美国的财政盈余进一步推动了实际利率的下行,最近的二十年里,新兴市场积累的大量储蓄,并以低风险偏好的债券资产形式为美国的高额赤字融资,形成了全球储蓄过剩的状态,持续压低美元实际利率水平,资金越来越便宜,也有利于资本回报的提升。而这一切,都开始逆转,美国劳动力供给下降,美国财政赤字可能翻倍,新兴市场(特别是东亚和石油国家)储备下降,对美国的融资也会下降。可以预期,特朗普的经济金融政策将把美国带上一条利率与通胀交错回升之路,而保护主义的贸易政策将带来强势美元。对于实际利率趋势的判断则略显复杂,实证检验表明,实际利率反映的是名义利率和生产率变化的两种冲击反馈效应,和大多数短周期经济变量没有稳定的关系,从长周期来看,如果美国财政刺激力度持续较大,而国外储蓄没有补充,实际利率上升的可能性较大。黄金作为实际利率的反向资产,只能作为短周期交易工具,配置价值较低。

美国的通胀压力会不会输出到我们这来?他们的基建会不会造成上游原材料价格的猛涨,从而传导到中国?最直接的要看上游行业的产能情况,大部分上游行业产能并不紧张。国内的工业品价格快速上冲引发了一些通胀预期,我们仔细看看边际上的变化,究竟是供给侧收缩能持续,还是需求的支撑能延续。供给侧来看,今年国内煤炭产出持续负增长,粗钢产量也只有0.7%的增长,十种有色金属增长1.2%,水泥2.6%,平板玻璃4.7%,乙烯2.7%,而前三个季度实际累积固定资产投资增速达到9.5%,超过了所有初级工业品的增速,所以才会有工业品价格的猛涨。而固定资产投资的高速增长主要是哪一块拉动的呢?基建投资对增量的贡献达到了50%,房地产投资贡献18%,制造业投资增长贡献12%,采矿业拖了后腿,贡献-13%,民间投资增长只贡献了22%,而政府投资增长贡献度高达78%。所以投资增长主要靠基建,主要靠政府投资,全年基建投资估计要超过15万亿,约等于全部财政收入加政府性基金收入的72%。当然,投入主要是负债的形式,1-10月份社会融资总量增加了14.35万亿,政府向存款类金融机构借款增加了4.55万亿,今年前10个月社会加政府向金融机构融资增加了19万亿,比去年同期多增了4.64万亿,融资年增长速度达到17%,而名义产出的增速仅有7.5%,比去年同期增加3.6万亿。结论是清晰的,我们看似微幅增长的总需求,实际上是大量政府推动的基建投资和巨量货币信贷增长支撑的,没有这些因素的超幅度支撑,固定资产投资增速估计会下跌到3%-5%,所谓的供给侧收缩带来的供给紧张也是不存在的。在物价上涨的环境中,政府扩张需求的动力边际下降,宏观调控政策已经明显收紧,而生产端利润回升,供给边际扩张,因此,平衡正在从供不应求转向另外一侧,中国的库存周期正在从顶峰缓缓下滑。

除了幻想中的输入型通胀,我们更多应该关注美元升值带来的金融紧缩效应,美国的金融周期已经率先回升,而大量新兴市场经济体的金融周期还没经历过调整,美国利率的上升,将引发新兴市场资金流向美国,美元快速上涨,这是新兴市场的抽水机,特别是对于没有去杠杆的经济体,紧缩效应更为明显,第一波先影响储蓄不足的新兴市场,比如拉美、中东欧,还会冲击汇率不灵活的市场,包括中国。彼之蜜糖,吾之砒霜,90年代中期曾经上演过类似的一幕。如果内部的库存周期、金融周期与外部的金融周期与全球政治周期发生共振,那么真正的黑天鹅还在迁徙的路上。

把你的观察线性外推往往是错误的趋势判断,这会让你多次掉进坑里,2017,Watch Out!

(本文删减版曾发表于财新周刊2016No.46)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}