“2011年中国CPI将呈现前高后低的走势”,这样的判断在3月以来渐渐成为市场主流的预期。国债收益率曲线平坦化的程度几乎达到2008年上半年货币政策放松前夜的水平,这样的预期暗含着中国经济增长将在下半年出现持续回落;而另一方面,股市已有蓄势待发的姿态,周期性行业股票正在受到股票投资者的偏爱,股票投资者正在看好中国经济的增长。两个市场的投资者对中国经济给出了不同的预期,那么哪个才是正确的趋势?

判断当前经济增长是处于上升期还是处于经济增长回落期,不是只看GDP就可以的,关键是看经济扩张的动力是不是存在.企业最重要的扩张动力是利润,利润如果处于较高的水平,企业就会投资扩张生产,经济增长就会加速,而此时的外部调控,最多是延缓这一扩张动能的释放,造成短期的经济波动。

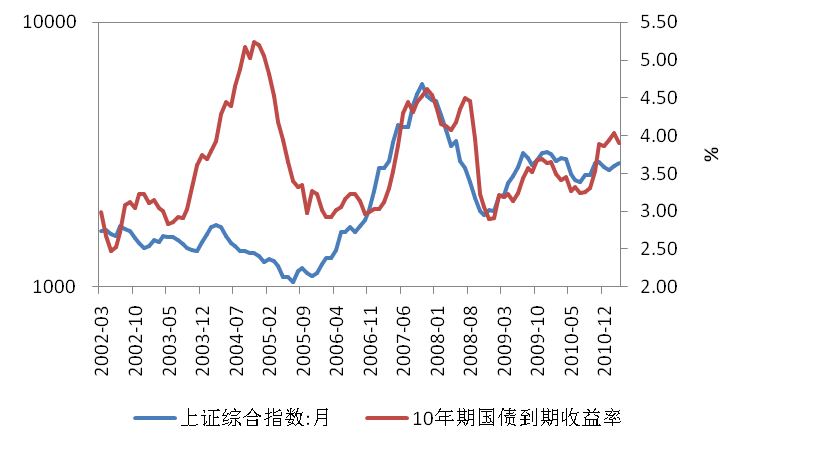

我们可以使用与GDP保持最密切关系的工业增加值同比增幅来表示经济增长速度的变化,使用工业企业资本保值增值率来描绘工业企业利润变化情况。我们会发现2004年以来,当工业增加值增速趋势性下降伴随着工业企业资本保值增值率趋势性下降时,往往是通胀压力下降,调控力度减轻,流动性充裕的时期,债市往往是牛市行情。2005年和2008年都出现了两指标一同下降的环境,10年期国债收益率分别下降了230个bp和170个bp,迎来了债市大牛市,当工业增加值增速下降而工业企业资本保值增值率上升时,债券收益率往往会出现小幅下降后大幅反弹的局面,2006年3季度,由于宏观调控造成固定资产投资大幅下滑,新开工项目计划总投资同比增幅也出现类似2011年初的负增长,工业增加值同比增速由18%下降至14%,而工业企业资本保值增值率则继续上升,在工业增加值增速放缓的2006年三季度,10年期国债收益率下降了30个bp,但4季度10年期收益率就开始随着经济增长反弹而反弹,从3%一路上升至4.5%,上升幅度高达150bp。刚刚过去的2010年也是这样的实例,工业增加值同比增幅从18%下降至13%,但工业企业效益继续提升,在经济增长放缓的两个季度里10年期国债收益率从3.7%下跌至3.2%,跌幅达50bp,但4季度经济重返加速扩张的轨道上来,收益率从3.2%反弹至4.1%,幅度达90bp,超过了2010年初的水平,收益率走势形成了上升通道,2010年上半年的美梦终于落空。因此,判断经济周期所处的位置对于展望后市发展十分关键。

除了利润率能够表明经济处在上升周期外,从投资的结构来看也可以看出经济增长的内生动力非常强劲。尽管整个投资增速是下滑的,但制造业固定资产投资累计同比增幅从2010年上半年25%的低位回升至2010年4季度的30%左右。可以看出,制造业的产能扩张已经拉开帷幕。我们看到国有控股企业固定资产投资累计同比增幅已经由2009年2-3季度的峰值40%,下跌至12.6%左右。但外商投资企业与港、澳、台商投资企业固定资产投资在2010年分别从0左右分别提升至10%和25%,实际上扣除国有控股企业的投资后,私人部门的投资整体增速也是显著回升的。可以看出当前的投资增速下滑并非私人部门投资萎靡造成的,而是政府主导的刺激性投资基本告一段落的结果,而私人部门投资受到较高利润的驱动正在积极回升。因此,我们说当前中国经济内生增长动力是强劲的。

历史上经济扩张速度与其内在扩张动力的交替变化让我们看到,宏观调控并未改变经济运行的中长期趋势,而只是对其中短期扩张速度施加影响,这种影响往往能在其发力的1-2个季度后使得经济增速回落,债券收益率有小幅回落,但是高额投资回报背后的投资冲动是难以被长期压抑的,往往在经济减速而调控进入观察期后,投资冲动将被再次释放,经济的内生增长动力将会推动经济再次迈向快速扩张,从而引发紧缩政策再来,收益率上行。

其实,自2003年以来,债市和股市从大的趋势来看形成了较正常的负相关关系,但常常是错位的,由于股市更关注企业利润,而债市对与通货膨胀密切相关的货币政策关系密切,而企业利润周期往往提前于通货膨胀变化,所以股市行情往往能够对未来1-2个季度的债市以指示。2010年3季度股市的反弹已经预示着4季度债市的下跌。

当前债市和股市走势“拧巴”的原因还有供需层面的因素。宏观面支持股市走强,但供需面对股市构成压力,债市尽管受到宏观面的负面影响,但供需面却进入了多头市场,而债券投资的票息特点使其更容易受到供需面的影响,股市则受到预期的影响更多,于是宏观趋势和供需因素共同造成了当前股债同时维持较强走势的古怪格局。

4月至5月是重要的政策观察期,货币政策可能更加偏重于较温和的加息,流动性可能保持在中性偏松的水平,股市、债市可能保持较好的环境,但一个是黎明,一个则是黄昏,最迟三季度就会见分晓。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}