市场从2011年4季度对中国经济硬着陆的担心转化为今年1季度对经济的乐观,2009年的经验是流动性回升后,总需求会紧跟着回升,因此,流动性的底部就是股市的底部,股市会随之继续回升,但2012年不是2009年,底部之后,未必伴随总需求回升,股市也未必持续回升,近期已经出现了一些股指将继续明显调整的信号,这暗示着中国总需求的继续下滑,也是重回利率债交易的早期信号。

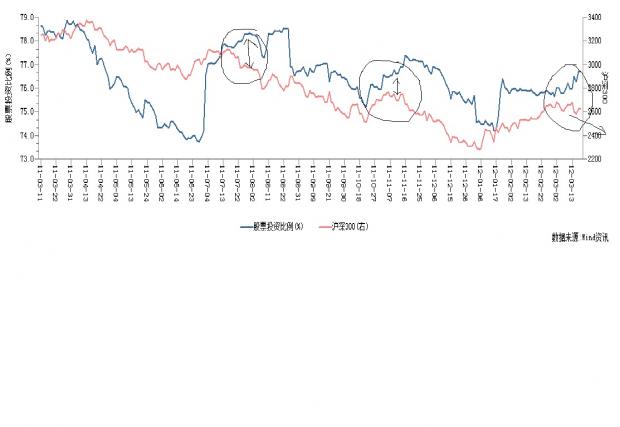

3月中旬以来基金股票仓位明显上升,而股指初现下行调整,两者再度分化(如下图一),暗示基金苦撑行情,预示股指可能将继续明显调整,2011年7月和11月都曾发生过类似的行情,未来基金面临减仓股票仓位,前期利率债的调整主要是基金换仓造成的,现在基金可能重新回归流动性较好的利率或高等级信用债券,如果配合二季度CPI的继续回落,回归利率债交易的时机就快到了。

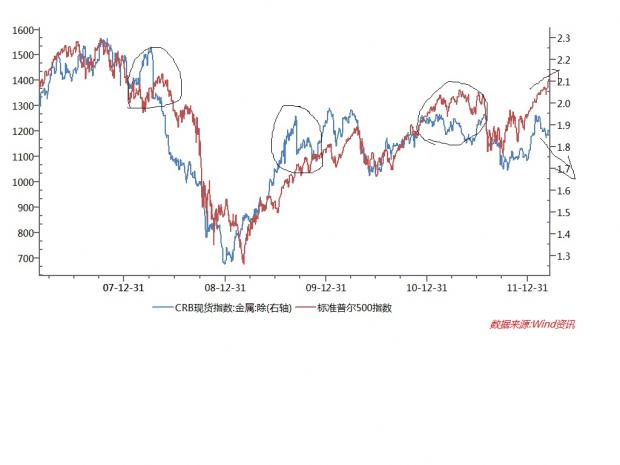

CRB金属现货价格指数与CRB综合价格指数的比值往往能较为灵敏的反应总需求的变化,特别是与新兴市场相关的需求变化,这个数据在月度上与OECD领先指数(G7)也高度一致,与标普500指数大部分时间一致(如下图二),不一致的时候往往反映出股指行情主要由资金推动,而非经济增长改善推动,或者是新兴市场与成熟市场经济走势出现分化。2月下旬以来,这一数据开始下跌,且与标普500出现了持续1个月左右的分化,或许暗示着现在美股资金市的特征较为明显,或者新兴市场需求较弱,这是值得关注的信号。

美国长期债券收益率的大幅飙升是美联储OT程度减弱的结果,原本早就应该追随股指上升,这样的环境在中国并不存在,美国经济的回升与房地产回暖有关,这一点中美恰恰相反,因此,美债收益率上升并不一定导致中国债券利率上行,相反,以上的信号正是债券利率下行的预兆。

初步信号,拭目以待吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}