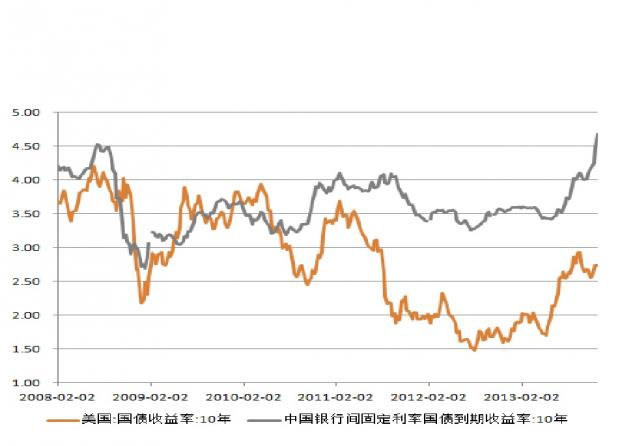

如果我们把中美十年期国债收益率放在一张图表里比较,我们会看到,2008年以前,中美长期国债收益率相关性并不强,但2008年以后,它们的波动正相关性似乎明显增强,特别是短期正相关性增强,实际上这已经成为诸多国内交易员常常在电脑屏幕上紧盯的图表之一,但是,就此认为中国的利率就要跟随美国利率的走势却并非必然。中国的债券市场上缺乏国际投资者,国内商业银行持有债券总量超过存量额60%,我们看不到一个有形的主体通过直接的资产配置,同时决定性的影响这两个市场。有实证研究表明,诸多开放的工业化经济体的收益率曲线接近90%的波动都可以用国际因素来解释。那么国际环境是否也对中国国债利率走势起到了决定性作用呢?

基准利率趋势反向的根本原因在于两个经济体面临的通胀压力不同,中国CPI保持了很高的刚性,趋势似乎并未发生变化,而美国CPI走势偏软,从3%-4%的危机前水平,降至2%以下,以致联储曾有对美国陷入通缩的担忧。此外,更为直接的原因是中美所处的信用周期位置不同,就在美国经历去杠杆的时候中国加杠杆进行的如火如荼,我们知道货币政策是通过金融体系的信用影响实体经济的,因此,当金融体系信用扩张较弱时,由央行决定的货币供给可以较为放松,由于需求不足,市场利率很低,这就是美国的情况,当金融体系信用扩张剧烈时,央行需要保持紧缩货币供给的倾向,并且,旺盛的货币需求会很快推高市场利率水平,这就是当下的中国。长期国债利率可以分解为短端利率和期限利差,短端利率基本由货币市场利率决定,而货币市场利率则是央行根据货币政策目标和宏观经济情况调整。作为中国基准利率的1年期存款基准利率在2009年前尽管出现了跟随经济周期的大幅波动,但底部一直较为稳定,2010年后出现了上行趋势,即使在经济显著下滑后,基准利率也仅仅下调了2次,底部抬升迹象明显,中国货币市场利率在2010年后出现了更为显著的上升;而美联储不但把联邦基金利率降到0附近,还进行了多次量化宽松操作,使得短期利率水平趋势性下降。因此,中美货币市场利率在金融危机后走出了截然相反的趋势:中国的货币市场利率持续上升,而美国货币市场利率下降并保持在低位。

中美国债的期限利差走势也截然不同,以10年与1年国债利差来看,美国的国债期限利差基本围绕中轴震荡,没有出现趋势性的变化,而中国国债期限利差出现了明显的下降。这与中美经济增长走势较为一致。中国的GDP年同比增速从危机前的13%以上跌落至7%-8%的水平,而美国GDP从危机前4%左右的年增速急速下跌后又返回到2%-3%左右的增速水平。美国企业的绩效也好于中国,这在两国股市截然相反的走势中也能看的出来。

既然中美的短期利率和期限利差走势都不尽相同,为什么我们还是观察到中美10年期国债收益率走势高度正相关的现象呢?原来,自2012年起,中国短期国债利率竟然与美国10年期国债利率联动起来,这也并非是巧合。

一种解释是美国经济下滑带来了中国外需的下降,对总需求形成负面影响,货币需求下降,而央行也会适当放松货币供给,从而推动国内资金利率下行,反之亦然。但是,从实证检验来看,来自经济基本面的原因并不能解释这一现象,因为,更为直接反映基本面情况的收益率曲线期限利差在此期间运行趋势并不一致,甚至常常背道而驰。也就是说中美经济运行并不同步。

还有一种解释从外汇占款的角度来看,在中国当前的货币发行机制下,扣除信贷类的派生存款,体系内新增流动性的主要来源是外汇占款,特别是货币市场中,如果不考虑央行的影响,市场上货币供给超过需求的超额货币主要来源正是外汇占款。而外汇占款的短期波动与利率汇率套利平价密切相关,2008年前,套利空间的来源主要是人民币汇率的升值预期,而2009年至2010年,人民币升值预期与中美利差的贡献平分秋色,2011年人民币升值预期迅速转为贬值预期,而套利空间的主要来源也转化为中美利差。由于美国短期利率一直稳定,因此中国短期利率波动往往就代表了中美利差的波动,也就是说中国短期利率上升应该带来更多外汇占款,从而对国内资金紧张起到缓解作用才对,2013年年初和9-10月份都出现了这种现象,但对国内利率的缓解作用多只是短暂的。为什么会出现这样的现象呢?

这是因为以上解释缺少了央行这个重要的主体。中国央行自2012年起,基本执行了稳定资金供给总量的货币政策,在2012年外汇占款增速很低时通过下调法定存准率、央票到期、逆回购等工具对冲了外汇占款的下降,而在外汇占款快速增长时通过正回购等工具回笼流动性,使得2012至2013年金融机构超储率一直稳定在2%-2.5%左右,这种稳定货币供给的货币政策,实际上就是把资金利率的主导权交给了货币需求,所以我们可以看到最近两年的货币市场是需求主导利率而非供给主导利率。

货币需求主要来自于两方面,一种是趋势性资金需求,同业业务已经把信贷市场和货币市场打通,货币需求趋势上看和中国社会融资总量增速相关,因此,当2012年上半年融资总量增速下滑时,货币市场利率就下降,而当2012年下半年至2013年3季度全社会融资总量增速增速上升时,利率就开始回升。

另一种是冲击式需求,这主要源于央行保持货币供给稳定需要有观察期,资金供给的变化对资金需求的变化往往滞后,当资金需求超出既有预期而突然发生变化时利率就可能突变,2013年5月至6月,美联储缩减QE规模的预期大增,外汇占款骤减,打破了原有的资金供需平衡,货币市场利率跳升,由于美国10年期国债利率与美联储缩减QE规模的预期直接相关,这种冲击效应就使得10年期美债利率与国内的资金利率正相关起来。

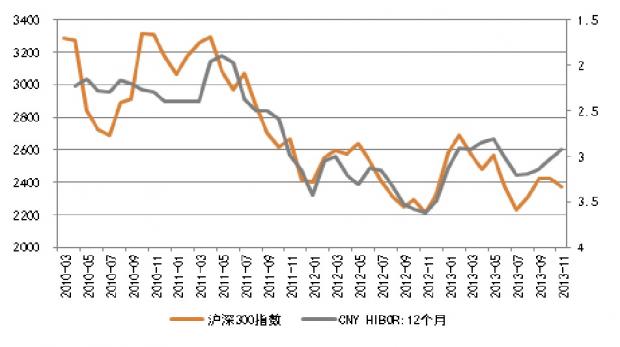

除此以外,我们也发现短期国债利率与1年期基于7天回购的利率互换利率联动性较强,但和实际货币市场利率有不同步的现象。2013年12月初就有这样的现象发生,货币市场趋于宽松,而利率互换价格却快速上行。货币市场的资金利率反映了实际的供求平衡,而在岸市场利率互换利率常常受到离岸市场不可交割的人民币利率互换(NDIRS)的影响。当离岸市场资金增加人民币风险部位时,会使得离岸市场人民币汇率上升,跨市场企业将选择在离岸市场结汇,这样离岸市场人民币存量就会上升,同时利率下降,而当QE缩减预期再次推动美债利率上升时,可能出现资金避险撤离人民币头寸的现象,这会使得离岸市场美元-人民币货币利率交叉互换(CCS)反向,从而推高人民币NDIRS的利率,而跨境交易的机构将 NDIRS市场的利率上行传导至在岸市场,从而对国内的短期利率产生短期的冲击。我们甚至可以看到2011年后离岸市场人民币拆借利率(CNH HIBOR)的波动与沪深300指数出现了明显的负相关性。也就是说,当离岸资金配置人民币风险资产较多时,会使得离岸市场人民币升值,同时降低其利率,从而出现了股指和离岸利率的负相关性。

这样看来,尽管我们目前资本账户并未完全开放,但是国际金融市场对国内金融体系的价格已有明显的影响,中美长期国债利率的联动性之是其中的一种,他们的联动并非像其它工业化国家的联动性那么直接,甚至是一种错位的联动。但无论如何,人民币利率、汇率、股票市场之间,在岸与离岸市场之间的联动性越来越强。特别是在央行执行稳定货币供给数量的货币政策后,境内资金利率受到货币需求的主导,也更容易受到国际市场风险偏好情绪变化的冲击。如果预期央行维持货币供给稳定的取向不变,那么明年资金利率若想有所回落,则国内信用扩张速度下降,与国际市场稳定是必要的保证。国内信用扩张速度在4季度已现回落,但外部的风暴似乎才刚开始若隐若现,如果美国长期利率继续上行,则中国将会受到更大的冲击。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}