当下之刺激,明年之冲击

在市场的一片叫好声中,一大批投资项目又被集中批复了,这样主动的”总需求管理”似乎每次都能成为力挽经济增速下滑的灵丹妙药,经济增长自去年四季度以来的下滑趋势有望在下半年逆转,这无需怀疑。评判这一政策是否恰当不是市场的事,但作为经济与市场的参与者,则需为这一政策干预引发的经济环境波动做好应对准备。

历史上看,这样的总需求管理往往最终成为对经济环境稳定性的干扰, 2009年大力度的经济刺激对那之后三年的宏观经...

在市场的一片叫好声中,一大批投资项目又被集中批复了,这样主动的”总需求管理”似乎每次都能成为力挽经济增速下滑的灵丹妙药,经济增长自去年四季度以来的下滑趋势有望在下半年逆转,这无需怀疑。评判这一政策是否恰当不是市场的事,但作为经济与市场的参与者,则需为这一政策干预引发的经济环境波动做好应对准备。

历史上看,这样的总需求管理往往最终成为对经济环境稳定性的干扰, 2009年大力度的经济刺激对那之后三年的宏观经...

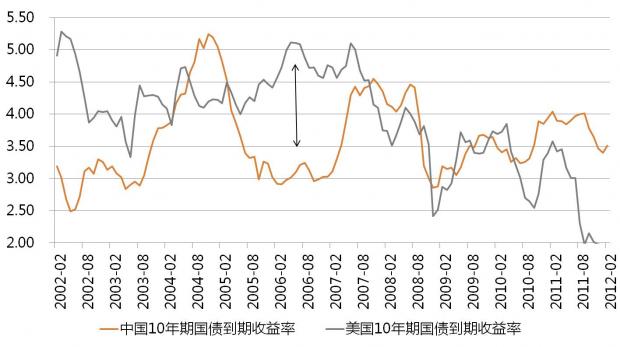

3月的前两周,美国10年和30年期国债利率大幅上升了30个基点,美债历史上最大牛市是否已经结束的争论已经布满国际投行的研究报告。这使得原本就陷入焦灼的国内利率债市场悲观的气氛愈加浓厚,很多交易员担心中国长期国债利率也会追随美债收益率出现显着上行。

为何这么判断?挂在口头的原因常常是“中国经济已经深深的融入全球经济之中”。此话单说并无错,但这并不表明中国经济运行的节奏总是与美国经济保持一致,且美国经济也...

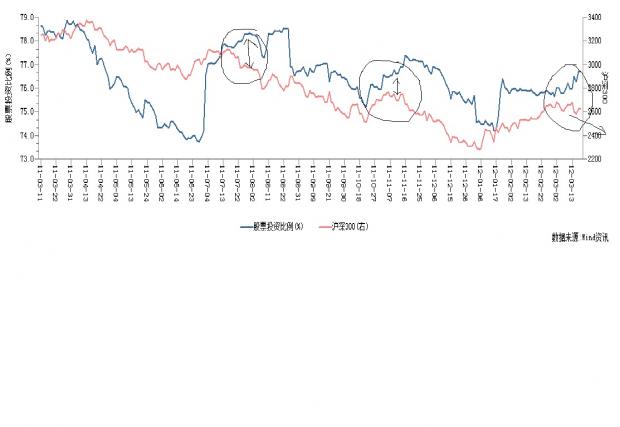

市场从2011年4季度对中国经济硬着陆的担心转化为今年1季度对经济的乐观,2009年的经验是流动性回升后,总需求会紧跟着回升,因此,流动性的底部就是股市的底部,股市会随之继续回升,但2012年不是2009年,底部之后,未必伴随总需求回升,股市也未必持续回升,近期已经出现了一些股指将继续明显调整的信号,这暗示着中国总需求的继续下滑,也是重回利率债交易的早期信号。

3月中旬以来基金股票仓位明显上升,而股指初现下行调整,...

>“利率市场化”听上去是个十分学术的词汇,也并不新鲜,但竟惹得近期投资界大会小会的讨论,态度万千,有的不以为意,有的如临大敌,有的欢欣鼓舞。市场如此热烈的讨论必有其道理,正如5年前关于“中国正在经历刘易斯拐点的争论”在几年后即成现实,“利率市场化”将成为未来5年内投资决策不可忽视的趋势性因素。

很多人认为利率市场化谈的多,做得少,没有实质性启动。实际上,如果利率市场化的完成以央行放弃存贷款基准利...

央行下调存准也没有阻止中债净价指数跌破关键的均线支撑位,债市调整态势已经确立。少一半的原因在于银行间市场资金面持续紧张,多一半的原因在于市场的风险偏好全面回升。

对于资金面,政策的倾向十分明显,不但停发了央票,还下调了存准,有人说“下调存准并不代表货币政策放松,”此话在技术的角度上是看没有问题的,但存准作为一种广泛传播且有惯性的货币政策工具,具有明确的预期引导作用,不能不说政策已经偏向于宽松,...

2011年以来,中国债券市场受到了来自投资者、监管者、媒体、交易者、求职者等多方关注,金融资源迅速向债券市场聚集,中国债券市场的大时代呼之欲出。鄙人深感自己正在这一市场躬耕的幸运,不可不勤加纪录和思索,斗胆在这里纪录中国债券二三事,是为《中国债市观察》。

现在看上去,2012年债券市场将以“高收益债”和“信贷资产证券化”为突破口,资产管理行业将与债券市场共同成长,利率市场化终于可以势不可挡,未来五年,中...

笔者以为08金融危机以后,中国已经开始了一个新的内向型经济增长趋势,内需正在引导产能更新和转移;与此同时,外部盈余正在快速下降,国内的流动性结构将发生巨大变化,流动性管理政策也可能顺势调整。

全球各经济体之间国际收支已经在金融危机后处于再平衡的趋势中,而中国所处的中等收入经济体则出现了国际收支盈余下降的趋势。这一趋势将对中国经济的杠杆率、增长模式和流动性产生明显影响。

中国经济正在主动加杠杆的过程...

中国宏观调控自10月以来的明显的放松倾向尚未给市场带来一致的转暖预期。担心外部市场恶化冲击国内或是中国政策放松力度有限的投资经理不在少数,作为标杆利率的1年期央票发行利率连续两周下调不但没有成为预期转好的信号,反而成了股市下跌和债市调整的标杆,政策”微调”能带来什么样的经济结果,能对市场产生多大作用?

中国经济是一艘巨舰,由于各级政府的目标和约束并不相同,从宏观调控的角度来看,加速比减速容易的多,放松比紧...

特别寒冷的冬天过后,让人总难以相信春天已经来了,特别是在花开早的春天,人们总担心或许还有几场雪。当前中国的债券市场既是如此。刚刚过了7、8月份罕见的寒冬,国庆节以后,国债、政策性金融债、短融、中票市场相继迅速转暖,一片百花斗艳的场面。高等级信用债收益率每天都有10个基点以上的下降,新债在二级市场再次出现久违的溢价。

债券投资者却开始担心这个春天会持续多久,现在已经到了什么位置,未来还能走多远。国债价...

9月的市场在苦等利好政策的出台,欧美股市甚至使出了苦肉计,用其不断缩水的市值逼迫政府出台刺激政策。然而欧美的财政政策受到了明显约束,巴西已经率先减息,中国是否会随之放松货币政策,政策放松的空间又有多大呢?

这要看中国和欧美经济周期同步性有多强。从经济增长方面来看,短期波动的一致性很强,但中期趋势存在差异。如果把中美欧三个经济体制造业PMI做12个月移动平均,可以看到,中国和美欧PMI变化的中期趋势大多数时间...

8月初以来,资金面的缓解和国际金融市场的混乱刚刚让债市从7月份的哀鸣中解脱出来,8月的最后一周,中国债市似乎重新陷入绝望的境地,纠结的依然是资金面。

前有央行将保证金账户纳入征缴准备金范畴冻结资金达8000-9000亿,后有中石化、民生银行等多只百亿规模以上转债发行在即,可能冻结资金超过2万亿,资金面似乎难逃一劫。恐惧的气氛在周初释放,10年期国债利率上跳超过10个基点,再次冲到4.1%这个年内高位,交易员的悲愤再次笼罩...

随着中国在海外上市企业的股票大量被卖空,部分外媒甚至投资机构认为中国经济将很快出现硬着陆,做空人民币也成为部分对冲基金的新策略,二季度以来看空人民币的言论也在国内媒体上蔓延,部分机构甚至开始制定应对人民币贬值的预案,轰轰烈烈的人民币升值悄然将要转为贬值了么?

判断一种商品的价格走势自然要看供需情况,人民币汇率作为人民币对其它货币的价格自然也不例外。结售汇的差额直接表现了私人部门对人民币的供需情况,今年上...

7月初的加息和公开市场回笼量增大让市场降低了提高存准的预期,折磨了债券市场半年多的流动性紧张似乎即将过去,长期债券继续受到追捧,市场对于下半年的债市寄予了厚望。

对于债市来讲,资金面比基准利率更重要,资金面能够支撑债券需求的回升么?这首先要弄明白一个问题,“资金面为什么会如此紧张呢?”如果回答的是“央行流动性紧缩的自然结果”,只能说答对了一半。因为从央行资产负债表来看,其所有能够起到紧缩流动性作用的...

中国货币市场的利率总是像巨浪一般跌宕起伏,而银行间市场的流动性也总是在黑洞里穿梭,行踪莫测。6月7日,资金清算系统的关机时间又因为部分机构暂时的流动性困难而延迟关机,今年以来,流动性一直成为各债券投资机构的心头大患,资金交易员的微博里早已流传着“资金交易员伤不起”的悲歌。

市场原本预期端午节后资金需求下降,资金面会转为宽松,在上班后,却又多个负面消息传来,央行公开市场正回购扩大至1000亿,农行次级债缴...

一面通胀并未下行,一面中小企业已经苦不堪言,言重者堪与08金融危机相比。股市和债市都已经做好了迎接经济下行的姿势,经济尽管已经下行了一个季度有余,但通胀仍然横亘在高位,对滞胀的疑虑已经在媒体上泛起。

看通胀不能仅仅盯着CPI的数字,本轮通胀的特点已经不同于以往。尽管越来越多的人信奉“一切通胀都是货币现象”,但其实这句话的意思实质上是货币是通胀的必要条件,但并非是充分条件。基于货币的方法预测CPI越来越不准...

众多城市推出的限购令已有两个月,大部分城市住宅成交显著回落,根据中国指数研究院的统计,北京、上海商品住宅成交面积4月较3月下跌超过10%,深圳住宅成交面积环比下跌超过30%,从北京商品住宅成交面积来看,2011年1至4月比去年同期大幅下跌了38%。尽管成交量显著回落,但房价却依然坚挺在高位。很多“房主”朋友常常问我:政府这么大力度的调控下,是不是现在该把投资的房子卖了;而另一些没有搭上上一轮地产热潮的朋友还在焦虑:是...

“2011年中国CPI将呈现前高后低的走势”,这样的判断在3月以来渐渐成为市场主流的预期。国债收益率曲线平坦化的程度几乎达到2008年上半年货币政策放松前夜的水平,这样的预期暗含着中国经济增长将在下半年出现持续回落;而另一方面,股市已有蓄势待发的姿态,周期性行业股票正在受到股票投资者的偏爱,股票投资者正在看好中国经济的增长。两个市场的投资者对中国经济给出了不同的预期,那么哪个才是正确的趋势?

判断当前经济...

最新公布的中国2011年年初的宏观数据让很多投资人迷惑。制造业PMI已经连续三个月下跌,而工业增加值同比增速却是连续三个月上升,食品价格出现明显的季节性回落,多位领导前期铺垫中国的通胀已经有所缓解,但CPI最终还是高高的挂在4.9%,再加上多个数据的统计口径发生重大变化,连长期跟踪分析宏观数据的专业人士一时也摸不到头脑。

CPI高居不下的原因略好理解一些,它与1月份CPI低于预期的原因是一致的,主要是物价统计区间与自然...

自去年10月以来,中国紧缩型宏观调控政策密集出台,加息、提高存款准备金率、流动性控制、行业政策交相辉映。如今,货币政策紧缩的效果已经显现,企业对资金的饥渴程度显著提高,尽管1-3年的贷款基准利率仅上调了0.7个百分点,但是信贷额度的紧张已经令很多企业只能在基准利率上浮10%-20%的水平上贷到款,对于部分企业的实际贷款利率可能已经上升了1-2个百分点,部分大型房地产企业信托融资成本已经超过15%。

货币政策的出台需要持续...

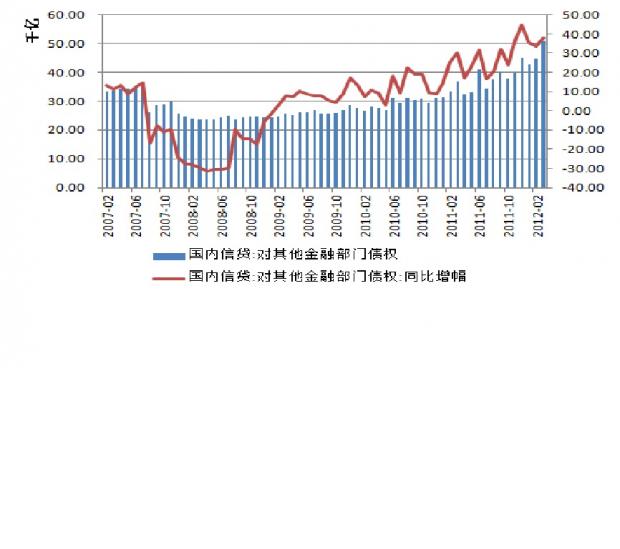

2009年以来大小商业银行间的存款大战,在2010年愈演愈烈。尽管贷款的增长速度已经放慢,但存款大战还没有偃旗息鼓,在2011年春节前夕存款紧张的时期,小银行居然开出了60个基点的存款回扣,这已经超过了2次加息的幅度。面对如此大的诱惑,原本在大银行账上苦哈哈的存款自然赶紧搬家到了中小银行。实际上,中小银行异地扩张速度的加快也已经点燃了各地的存款战火。

在存款大搬家的过程中,五大国有商业银行的负债占银行业金融机构负...