中国利率市场的忧虑:假与真

2014年前两月中国经济减速明显,于是,各种底线思维甚嚣尘上,随着年度GDP增速目标的明确和政府工作报告重提” 把投资作为稳定经济增长的关键, 保持固定资产投资合理增长”,市场似乎已经开始预期投资再次带动经济企稳回升,利率债市场风声鹤唳,国债收益率在几个交易日内快速跳升。

政府主导投资真的能扛住经济企稳回升的大旗么?如果稍微仔细算算账,就知道即使是将2014年的固定资产投资增速维持在2013年的水平都是相当困难的。...

2014年前两月中国经济减速明显,于是,各种底线思维甚嚣尘上,随着年度GDP增速目标的明确和政府工作报告重提” 把投资作为稳定经济增长的关键, 保持固定资产投资合理增长”,市场似乎已经开始预期投资再次带动经济企稳回升,利率债市场风声鹤唳,国债收益率在几个交易日内快速跳升。

政府主导投资真的能扛住经济企稳回升的大旗么?如果稍微仔细算算账,就知道即使是将2014年的固定资产投资增速维持在2013年的水平都是相当困难的。...

2013年中国固定收益市场的主题是利率风险。债券市场在2013年下半年经历了惨烈的熊市,主要原因有两个:一是资金面整体紧张,利率整体上升,特别是长期资金利率上升;二是非标业务的创新使得银行的投资科目与信贷科目打通,债券与其它固定收益资产市场连通,因而不再享受特殊的低收益率。第一个因素是政策主导的主动去杠杆,这个因素是相机抉择的,与社会融资总量增速和宏观因素动态相关,并非一成不变的持续,第二个因素则是由...

环境动荡的时候,人们才更主意强健体魄,市场波动的时候,机构才会注意到自己资产负债表上的风险。一直以来,我们都喜欢固定回报的资产,简单可预期,但当我们的负债利率开始大幅度浮动,固定回报的资产实际上就变成了风险的来源。从银行的角度来看,利率市场化就是资产和负债的利率随市场波动而起伏,当前货币市场利率远远高于一年期存款基准利率,存款基准利率已经失去意义,市场利率的剧烈波动将带动负债成本大幅波动。利率市场...

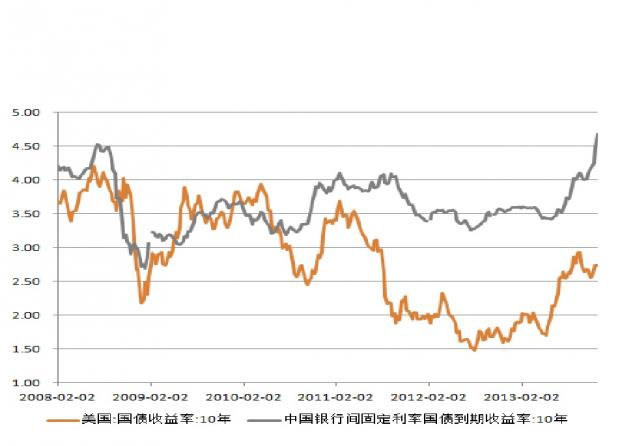

如果我们把中美十年期国债收益率放在一张图表里比较,我们会看到,2008年以前,中美长期国债收益率相关性并不强,但2008年以后,它们的波动正相关性似乎明显增强,特别是短期正相关性增强,实际上这已经成为诸多国内交易员常常在电脑屏幕上紧盯的图表之一,但是,就此认为中国的利率就要跟随美国利率的走势却并非必然。中国的债券市场上缺乏国际投资者,国内商业银行持有债券总量超过存量额60%,我们看不到一个有形的主体通过直接的资...

中国的利率水平为什么这么高?(流动性、杠杆、与人民币汇率之二)

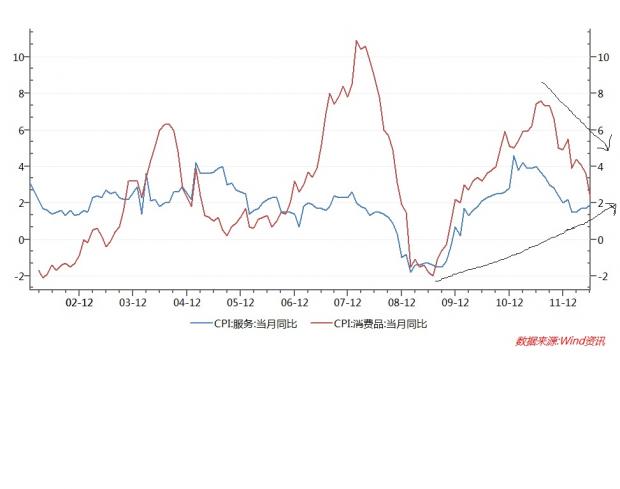

我们做固定收益最关注的就是利率,今年下半年的利率一直保持很高的水平,特别是较长期的资金利率高居不下,利率债收益率持续大幅上行,而非标资产的收益率上行幅度却不大,整个利率体系似乎与以前完全不同。 一个高储蓄率国家,通胀率并不高,资金利率水平为何这么高?

首先,就是要讨论一下,目前的利率水平到底高不高,这个问题是有争议的,角度不同结...

6月的”钱荒”让市场上飘满了中国将开始减杠杆的预期,然而8月份社会融资总量和广义货币增速的企稳回升,减杠杆预期就被吹散了一大半。在需求的带动下,尽管利率高企,企业的短期融资依然出现了明显回升。

杠杆与流动性密不可分,对于流动性和杠杆,市场上一直存在大量的误解,这也导致了对趋势的误判。

当我们在谈论流动性的时候,我们在谈论什么?当2005年伯南克撰文指出全球储蓄过剩的时候,美国的货币增长速度刚刚到历史平均...

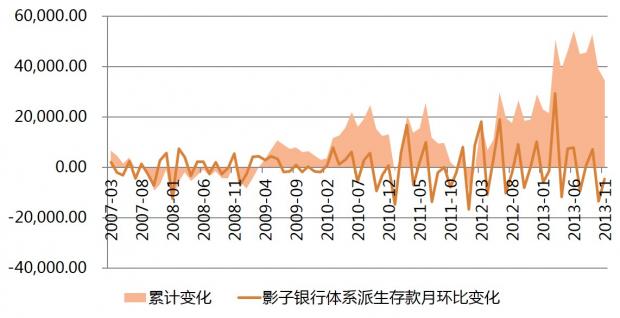

中国的债券市场正在经历从未遇到过的巨大冲击,十年期国债收益率冲上3.9%,几乎达到了2007年和2011年的水平,一般而言,国债利率的大幅上行来源于基本面的高通胀和高增长,而当前的通胀水平还不及2007年和2011年的一半,经济增长速度较当时低2-4个百分点。央行也并未采取持续紧缩的货币政策,其逆回购利率逐步下降,体现央行维稳资金面的信号,从正常的分析框架很难理解利率债收益率大幅飙升的现象。

这必须从商业银行的资产负债调整...

LS 大家好! XL 市场很想念您啊! LS 阔别各位了。 近期深深感到市场迷茫气氛严重。其实不止是策略,机构的业务方向也有很深的迷茫。 一般而言,这么多的迷茫来自于政策的不确定性。国内是否在底线上刺激,美联储是否依照预期退出QE是最大的两个政策不确定。这两个不确定衍生出了非常多的预期与实际的冲突。比如资金面的预期,严重依赖于QE和央行的态度,于是市场就开始飘起来的。国际国内是否都将开始...

LS 大家好! XL 市场很想念您啊! LS 阔别各位了。 近期深深感到市场迷茫气氛严重。其实不止是策略,机构的业务方向也有很深的迷茫。 一般而言,这么多的迷茫来自于政策的不确定性。国内是否在底线上刺激,美联储是否依照预期退出QE是最大的两个政策不确定。这两个不确定衍生出了非常多的预期与实际的冲突。比如资金面的预期,严重依赖于QE和央行的态度,于是市场就开始飘起来的。国际国内是否都将开始...

”创新”是当前中国金融业的关键词,大家都在忙于创新,却往往不知道为什么创新。

中国现阶段为什么迫切的需要金融创新,为什么五年前十年前不提金融创新?这必须要从中国当前的经济金融环境谈起。金融体系的基础作用是配置资金,上世纪九十年代,商业银行是配置资金的主要金融中介,商业银行的资金供给也依靠央行再贷款,1997年时,央行总资产的一半均来自于央行对存款类金融机构的债权,同时,商业银行和信贷政策有相当多政...

经济周期是市场经济的宿命,它制造了不少麻烦,但周期也是一种规律,给我们一个分析经济运行非常好的工具。在我们平时的观察体验中,常常感觉经济的波动几乎是随机的,难有规律可循,除了“只缘身在此山中”的云深雾绕之扰,也是经济周期的复杂性所致。

经济周期的复杂很大程度上来源于经济并非仅仅运行在一个类型的周期上,我们迄今发现的周期最长的可达八十年,最短的才三五年,而我们观察到的经济运行往往是多个周期叠加的结...

中国的通货膨胀已经进入了新周期的上升阶段,一二线城市的房价也有回升之势,货币超发、流动性泛滥的词汇又回到了各媒体的版面上,真实情况是这样的么?“Inflation“这个词在英文中仅仅表示价格水平的整体上涨,并没有说是不是“通货”造成的“膨胀”,翻译成通货膨胀本身就有误导价格的“膨胀”都是“通货”过剩造成的,而实际上,中国在不同层面的“通货”已经出现了截然相反的变化趋势。

负责“印钱”的央行其总资产规模...

9月以来,中国的宏观经济数据持续好转,7、8月份长期国债利率就开始持续回升,恒生红筹股指数同步触底回升,而沪深300指数彷徨犹豫了三个月后,终于在12月出现快速回升,似乎市场和宏观已经全部达成一致“中国经济回升,A股向好”,然而大部分企业家却会忧心忡忡的质疑这个观点。

为什么会出现这种“宏观回暖,微观尤寒”的情况呢?让我们看看宏观和微观有什么联系和区别。宏观上看,经济的回升是总需求的回升,是总产出的回...

今年以来,市场对政策发力维持经济稳定的期盼多次落空。尽管今年地方政府推出的投资计划规模庞大,发改委项目审批提速,但无论是财政政策还是货币政策刺激的程度都没有达到市场的预期。政府主导投资回升幅度十分有限,融资成本高企,1年期贷款基准利率还高于国有企业资本回报率。

大部分人把这一现象归结为政府换届效应,但这可能不是主要的原因。

我们先来给经济维稳政策算一笔经济账,从目前来看,经济维稳最直接的政策就是...

中国经济进入资本回报的黑夜

”美国的金融危机,美股却涨得好好的,中国A股反而跌得这么惨?好像中国的危机比美国更深重似的”这是笔者今年以来最经常听到的疑问。中国上证综指与美国标普500指数都在2007年10月触顶,但经过近5年的调整,标普500指数仅较峰值下跌了10%,而上证综指却跌去了65%;美国GDP年同比增幅从3%深跌而又回升到2.2%,而中国经济增速几乎拦腰截断,GDP年同比增幅从15%跌至7.6%。中国尽管实施了名为4万亿...

中国的金融市场有一个纠结的信用评价体系。股市投资者预期在经济转型期中国的商业银行资产质量将出现持续恶化,不良贷款将会抬头,从而给银行股以极低的估值水平,而债券市场上,中低等级信用债却遭遇了疯抢,信用风险利差也只是在历史平均水平。这一风险定价现象隐含着一种假设,既银行将会负担经济体内绝大部分的信用风险,而即使出现企业信用债券难以还本付息的情况,地方政府和监管部门也会安排商业银行接手,由此,债券市...

在本轮的货币政策调控中,中国已经下调两次存贷款基准利率、三次下调存款准备金率,中国的货币金融环境宽松了么,是否足够宽松?这个问题从不同的角度看会得到不同的答案。

从银行间市场来看,流动性已经非常宽松,3个月Shibor跌至3.7%,已经较去年高点下跌了2.6个百分点,AAA级企业发债融资,5年期的资金成本也仅有4.5%,6个月票据直贴利率跌至5.9%左右,较去年高点回落了9个百分点。银行理财和货币市场基金的收益率都出现了明...

中国债市牛市已经持续了近三个季度,信用债市场的平均投资收益达到10%。稍稍增加些杠杆,本轮牛市的投资收益率达到20%以上并不困难。2008年后,三轮比较显著的信用债牛市的持续时间都在2-3个季度,每一轮牛市信用债市场平均收益率一般都在10%-15%,这一次牛市能超过前两次牛市的涨幅么?从信用债利率的绝对水平看,当前5年期AA级企业债低于贷款基准利率1.2个百分点,相当于在基准利率上打了8折,企业发债融资的冲动很强,这样低的...