收益率藏在哪儿了?

紧跟着三季度信用债市场火爆行情的并不是市场的调整,反而是利率债年内最波澜壮阔的行情,十年期国债收益率终于勇敢的冲破了3%大关,突破了前面两个小周期的低点,来到了仅高于2008年金融危机时的水平,要知道,这个水平是遭遇外部百年一遇的金融危机冲击,货币市场利率仅为0.9%的环境下达到的,目前货币市场利率还在1.8%,而中国处于利率趋势下行通道中成为一致预期,债券资产似乎缺乏想象空间,于是投资机构纷纷把债券资...

---除了资产管理,还要负债管理

"资产荒"是最近挺热门的词语,企业找不到好的投资项目,金融机构找不到靠谱的高收益资产,债券的利率在下降,贷款的利率在下降,信托产品的利率在下降,甚至高利贷的利率...

【简评】

从宏观流量的角度看,中国3季度宏观经济数据总量上看出现了全面的减速,投资增速不见改善,房地产投资并未随着销售的改善而回升,工业产出继续下滑,出口交货负增长,东北地区的工业产出和西部地区投资增速都出现了明显下滑,政府和国有企业收入负增长;但是我们也看到了一些亮点,比如居民收入保持了较高的增速,消费整体增速也较为稳定,产出率的改善可能在短期内改善企业库存压力,房地产投资可能在201...

很高兴来到汤森路透Eikon Messenger固定收益论坛做客。今天的话题,我将围绕着以下五点来展开。

第一、这一年来,很多似曾相识却又不寻常的情况在国内固收市场上发生了, 央行不断宽松放水,货币市场利率已经跌破上个周期底部,而长期利率债收益率却呈现出区间震荡的态势。 10年国债就在3.6-4.2区间震荡;10年国债在3.3-3.7震荡,这导致了期限利差没有追随经济增速而下行,反而处于历史上较高的水平,债市交易不...

6月a股股灾以后,人民币又突发贬值,似乎资金都在逃离国内金融市场,迎来大量资金流入的只有固定收益市场。实际上,目前固定收益市场上已经出现大量资金追逐少量资产的情况,信用质量较好的固定收益资产成为抢手货,债券市场表现的尤为显著。今年年初至9月4日,债券市场综合财富指数收益率已经达到4.4%,信用债指数收益率超过5.8%,以普遍的两倍杠杆计算,信用债投资收益率已经超过11%,这样的收益水平已远超a股指数的表现。

今...

A股泡沫的破灭明显比市场预期来的早,投资经理们原本计划明年再给自己放个长假,都不得不提前了一年,现在都忙着把资金交给固定收益的产品打理,然后开始自己的长假。对于资产管理行业而言,有些时候放假也许比每天盯盘剁手更好。

市场进入了缺乏趋势性机会的状态,休假也许是更好地选择,或许在沙滩的躺椅上,阳光、海风和“六色沙滩”能让一个绝佳的交易闪现在眼前。“强劲的暴风”和“夜空第一道闪电”是交易员最爱的两种策略...

很多人认为宏观研究的皇冠是预测GDP、CPI等等宏观经济指标,所以大家期待各位经济学家成为神机妙算的巫师,大众也在潜移默化的逼迫一些经济学家对拍脑袋的数字言之凿凿。当然现实的结果会让这样的预期大失所望,实际上,我们所处的复杂系统其状态演化大部分是不可预测的,所以宏观经济学家这些年的名声并不太好。这不是因为宏观经济学家不称职,而是大家对他们的预期太不现实,美国变化莫测的天气就常常让GDP增速波动几个百分点...

国际市场上长期国债利率存在明显的联动现象,但是,如果我们仔细观察细节,一致波动的表象下有缤纷复杂的动态内容,对于中国长债利率而言,外部利率的冲击更是变幻莫测,美国可能在晚些时候即将进入加息通道,但这可能并不意味着中国利率也将出现上升压力,在目前的汇率机制下,美联储加息也许会进一步压制国内的短期利率水平。

一、长期国债利率看似一致波动,实则变化万千

近两个月以来美德长期债券利率飙升,是否会影响到国...

量化宽松"在金融危机后成为妇孺皆知的流行短语,尽管明白的人并不很多,但至少成为了一个很刺激的词儿。它不仅刺激着市场,还刺激着每一个人对自己资产是否又要被注水的担忧。这是金融危机后各种不寻常的货币政策对大众教育的结果,你不随着货币政策变化摆布资产配置,你持有资产的实际价值就可能被重新分配。

自4月末开始,“中国将进行量化宽松”出现在中国的各大媒体上,引发了一场对“量化宽松”的大讨论,激烈的讨论之中几...

中国的利率市场足以难倒最有经验的交易员,特别是对于习惯了海外成熟市场投资思路的投资人,更是一头雾水。过去三个月,中国一面降息降准,一面又大幅抬升货币市场利率,货币政策到底是在紧缩还是放松?从结果上看,倒是一段难得糊涂的时间。

中国经济增速如预期般进一步下降,宏观调控一直宣传着 “积极的财政政策与稳健的货币政策”导向,但国库的库款增速不降反升,财政支出力度并未增强,从这个角度看,财政政策的实际效...

继上次本专栏以"市场疯了吗"为题之后,不过一整月,债市已从癫狂状态转为被逼疯的状态,A股则继续发疯,轻舟已过山万重,市场总是超出我们的想象,敬畏市场一直是市场中人心中最重要的箴言。因此,我仍想在这里继续探讨认识市场的方法论,而不是去执着的判断市场。

市场是由我们每一个参与者创造的,但我们每一个人又无法掌握,很多人迷信市场上拥有大量头寸的机构,认为他们决定了市场的未来走向,但市场的最终结果也是常常超出...

市场疯了吗

---我们如何认识真实的市场(一)

今年国内股市和债市都十分热闹,基本面大力支持的债市走到了令人瞠目的高位,十年期政策性银行金融债利率已经跌至4%,而三个月左右的资金利率还在4%-4.5%,1年期政金债利率低过三个月短期资金利率50bp以上,这意味着市场价格已经包含多次货币政策放松预期,出现了明显的透支基本面的情况。而没有得到基本面支持的股市,以梦想和呐喊的力量轻松的突破了多年以来的重大阻力位置...

2014年对于中国未来五至十年经济金融环境而言是非常重要的一年,其重要性堪比2008年,特别是对于金融业。这一年之后,如果你还是按旧思路推进旧的商业模式,你不但会觉得步子迈得沉重,后面等着你的,还有更惨痛的跤要摔,而新的商业模式也许正是“沉舟侧畔千帆过”。

中国将进入“新常态”的政策表述确立了新的政策导向,新常态在经济结构中的内容非常丰富,仅总量上看,政策接受了经济增长速度下台阶的内在要求,更多从供给的...

2013年上半年的8号文把非标资产交易从银行表外理财挤到银行表内同业业务中来,2014年的127号文把银行表内的口子也限制了,并禁止了银行为信用资产兜底的行为,原本大行其道的三方买返的交易结构被取缔,随着下半年监管部门开始大力度检查127号文执行力度,非标等类信贷资产交易市场在7月后陷入困局。社会融资总量的增长在6月份冲时点后,在7月出现了暴跌,银行有一些惜贷的情况,但更普遍的情况是:有人说“找不到好项目”,有人说...

一面是步履蹒跚的经济增长和叫苦连天的民营企业,一面是金融机构负债短缺且成本高企,金融中介常常被逼到刀尖舔血才能保持利差,最终常常落得个企业关门、机构坏账的下场,资金的供需双方的间隙已经渐渐拉大,中国的利率究竟应该伴随实体经济增速下降而下行,还是顺从金融机构的负债压力而上升呢?

先让我们看看为什么会形成这种局面。最为流行的一种说法是中国的投资增长快,储蓄增速降低,行成了投资和储蓄不平衡增长的局面,于...

今年中国金融业的一大主题是信用风险。 多年积累的债务压力在今年频频爆发出来,从信贷到信托再到债券市场,整个固定收益市场都暴露出不同程度的信用风险。也只有信用风险集中爆发的时期, 我们才能看到这个金融体系面对信用风险是如何认识和处理的。

金融体系的核心是信用,但信用问题绝不仅仅是金融问题,“信用”是人类社会合作的基础,因此,信用问题涉及到经济、社会、文化等多个层面,中西方信用环境上有巨大的差距,生搬...

争论多年的“利率市场化”已经让很多市场经验失灵,主流的观点认为利率市场化会全面推升利率,似乎利率已经没有锚了。宽松的货币市场资金面下,长期利率却依然很高,争论者一面宣称同业业务对长期资金依然渴求,非证券投资类信托利率在1季度还出现了上行,另一面市场对未来的资金面担忧依然存在,城投债却再遭疯抢。我们看到固定收益市场中的定价逻辑似乎被利率市场化搅得一片混乱。

其实,利率市场化过程中的利率定价有着完...

一、中国债市镇定对待“11超日债” 有序违约,债市最担心的黑天鹅是“城投债”违约,而非“民企”债违约

在债券市场呼唤了多年之后,中国债券信用违约之狼终于在2014年来了。“11超日债”在3月付息日未能足额兑付应付利息,这一事件似乎将成为洪水猛兽,撕扯开在中国粘滞多年的信用利差。

然而市场镇定的接受了这一多少出乎预期的信用违约,一些机构投资者甚至弹冠相庆,夹道欢迎这次苦等许久的实质性违约。违约披露首个交...

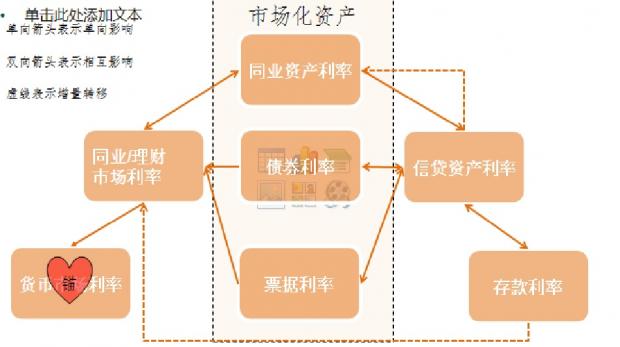

如何观察中国资金利率的方向:利率双轨制下的定价和转移

去年的两次”钱荒”余威尚存,今年1季度资金面却又变得十分宽松,使得中国资金价格走势变得扑朔迷离,各路专家,各有角度,各执一词,中国利率走势一时间几乎成了”罗生门”。利率市场化的初期实际上出现了管制利率和市场利率的并行,以管窥豹,难以看清其方向。

让我们先看看一个最常见的说法:中国正在经历快速的利率市场化进程,这会提高银行的资金成本,比如各种“宝”...